详情

华泰2025中期瞻望 机械:求新

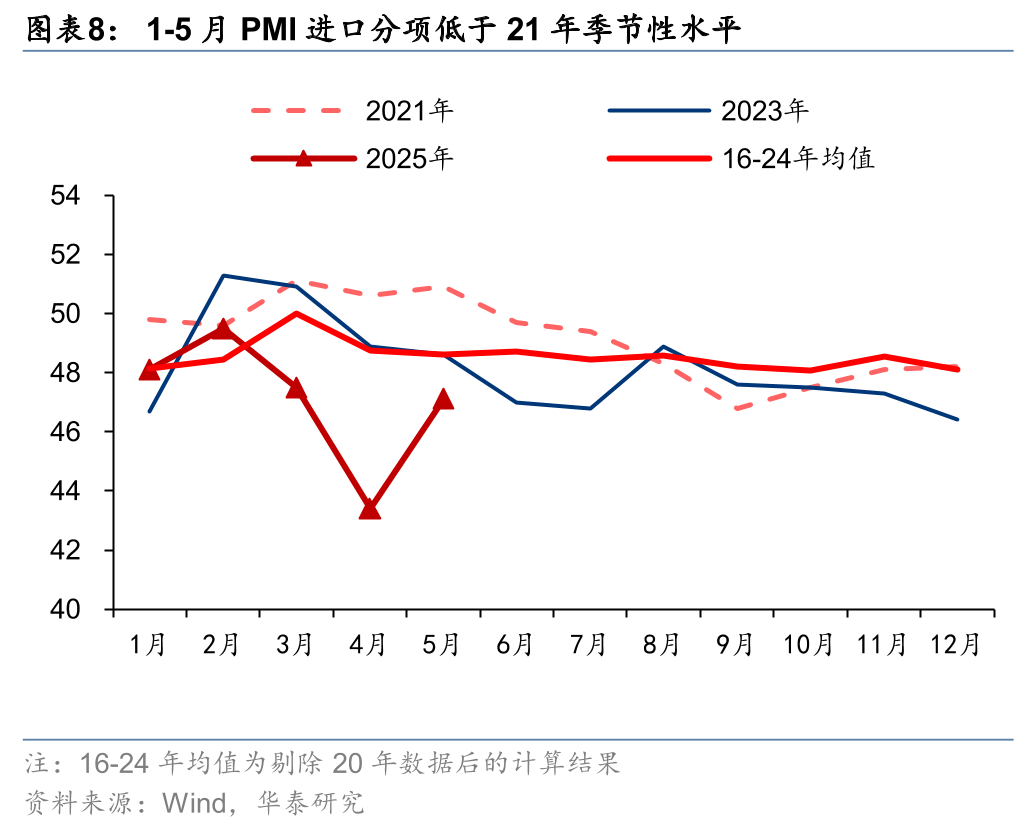

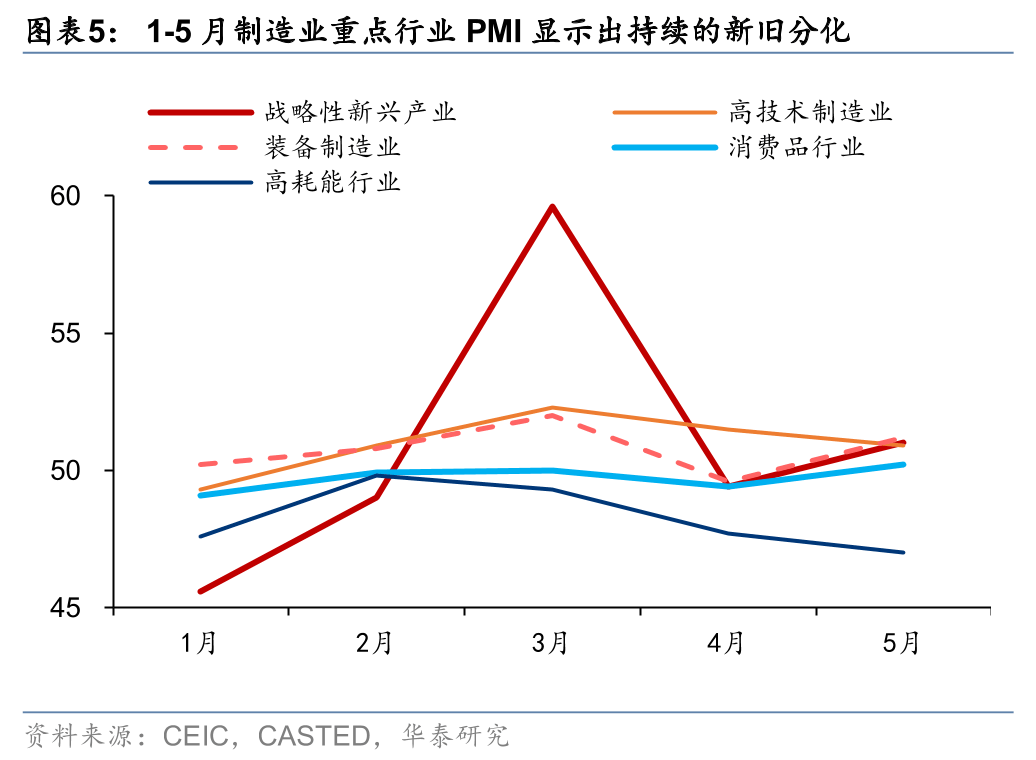

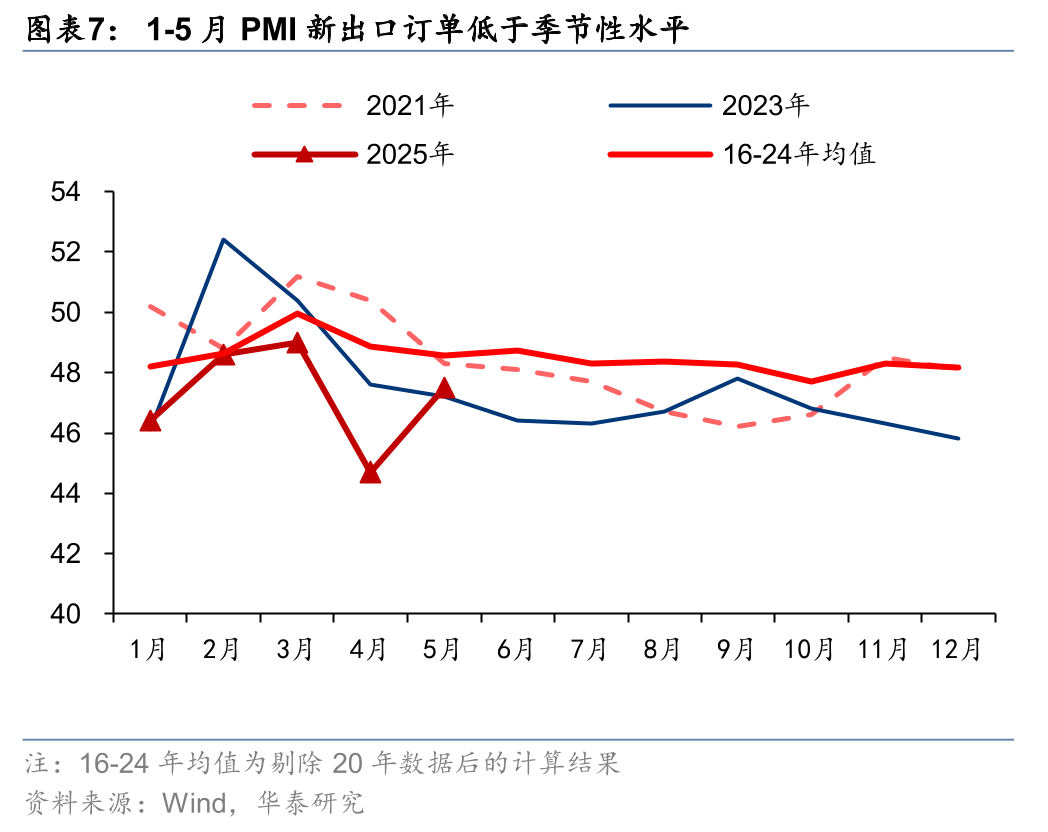

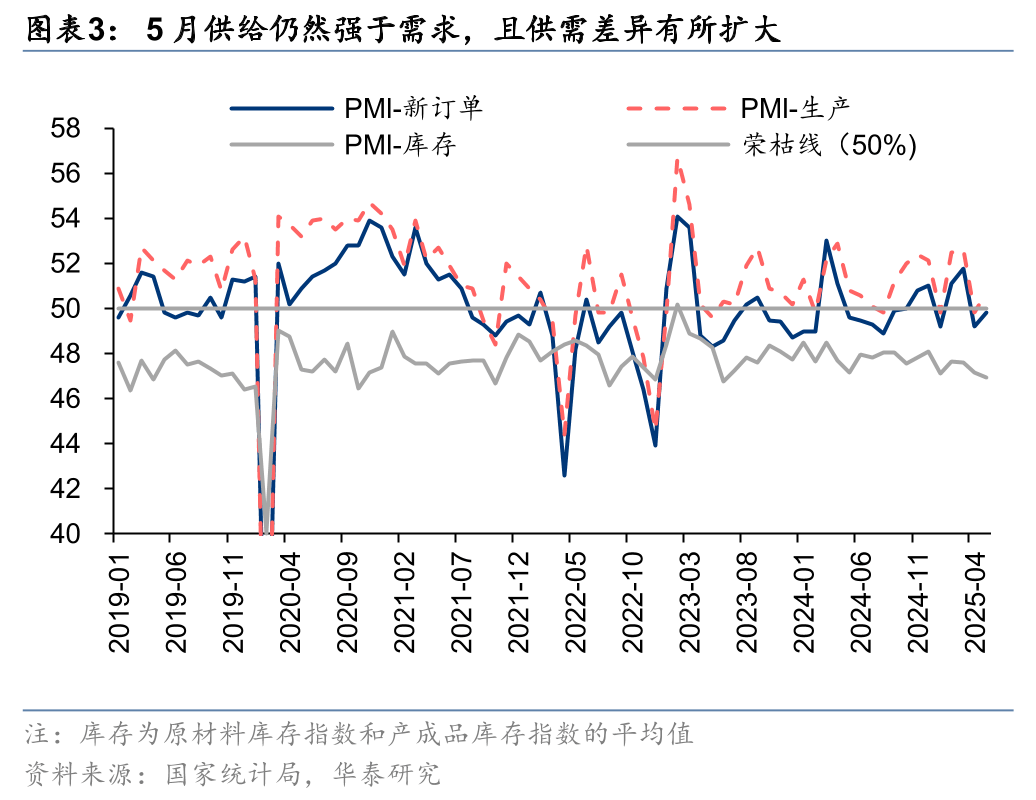

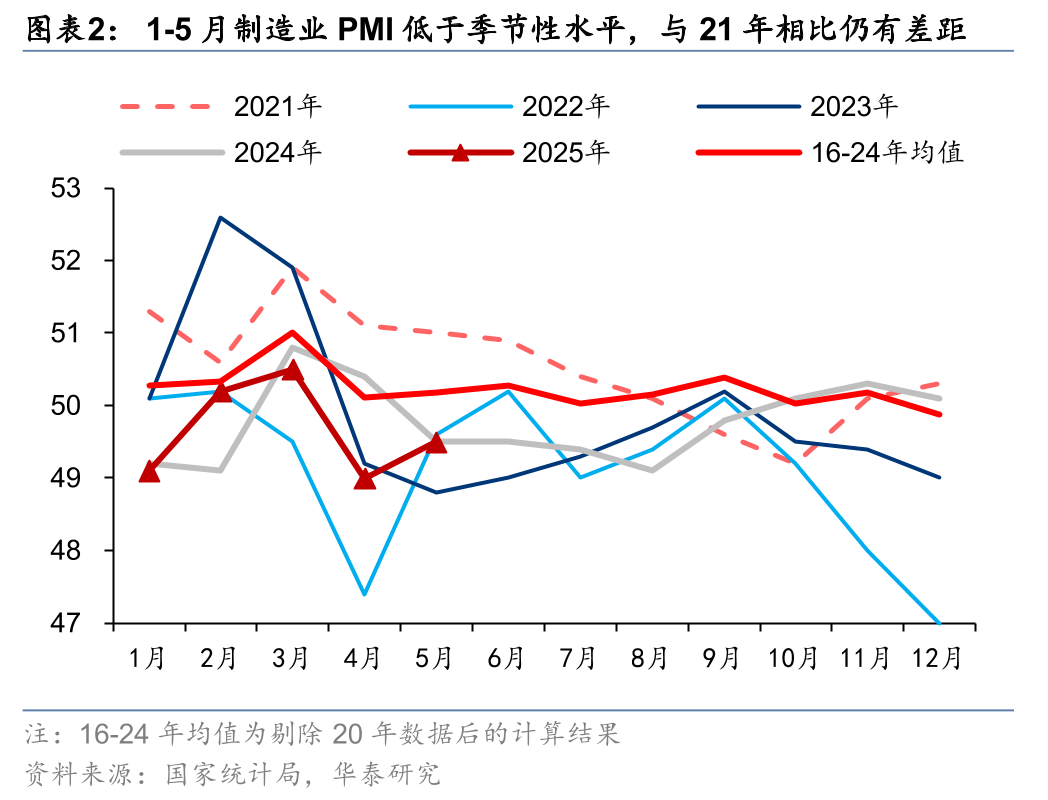

4-5月制制业PMI有所下行,取21年需求高位比拟仍有差距。分月份来看:此中2、3月PMI环比提拔次要系春节后连续复工;4-5月PMI处于荣枯线以下,暗示当前制制业正处于收缩阶段;5月PMI收缩环境边际改善,但仍低于16-24年均值(剔除20年影响)。5月制制业PMI录得49。5%,环比+0。5pct,但仍然处于收缩区间。此中新订单、出产分项别离环比上升0。6、0。9个百分点至49。8%、50。7%,供给仍然强于需求,且供需差别有所扩大。

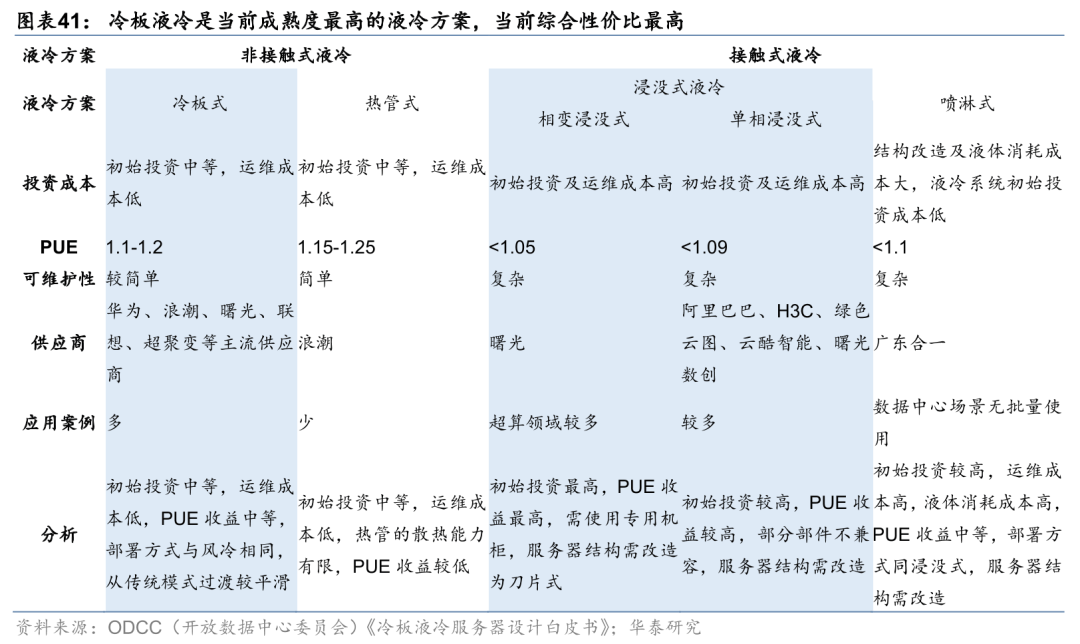

数据核心冷却手艺不竭迭代,液冷无望成为支流。1)常规风冷:晚期数据核心多采用常规风冷散热体例,正在机房内安拆空调发生寒气对流,带走IT设备发生的热量。但体例形成大量冷量损耗,数据核心PUE遍及正在2。0以上。2)保守水冷:跟着散热需求提高,数据核心起头采用水冷系统,通过冷却塔制取冷冻水,经冷水机组制冷后,通入设置于机柜背部的水冷散热板,带走设备热量。可将PUE节制正在1。4以下。但保守水冷管布线)液冷:液冷手艺采用液体替代空气做为冷却介质,能够大幅提高散热效率,无效满脚单点、零件柜、机房的高散热需求。液冷手艺可分为淹没式、喷淋式、冷板式液冷。取风冷手艺比拟,液冷手艺正在应对高功率机架散热需求方面劣势显著。

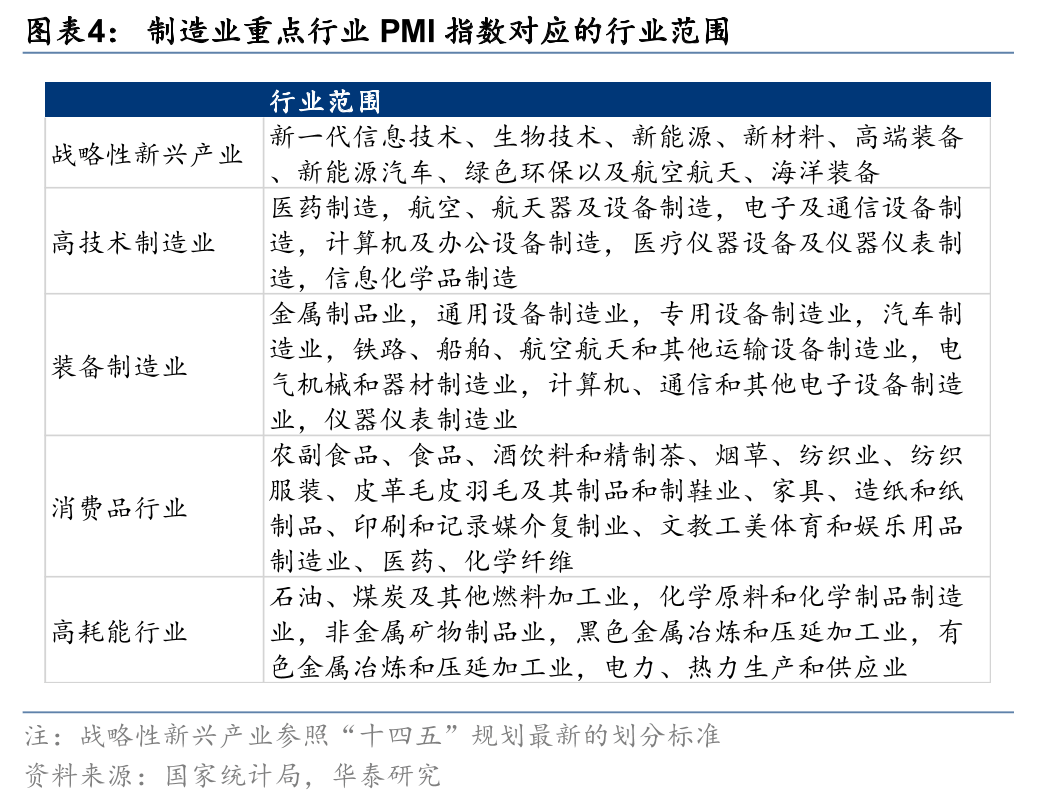

25Q1机械设备行业全体盈利能力承压。正在当前顺周期板块承压的布景下,25Q1机械设备(申万行业2021版)行业净利率全体低于季候性程度,或反映当前机械设备行业全体处于需求承压、盈利弹性不脚的阶段。分行业来看,机床东西、制冷空调设备、其他通用设备、能源及沉型设备、印刷包拆机械、金属成品、工程机械零件、工程机械器件、工控设备等细分行业盈利能力高于过去8年平均程度,但遍及取21Q1比拟仍有较大差距。

AI赋能提拔了AGV精准度、不变性、持久性和效率。视觉识别和识别实现了径和躲避优化,负载提拔了负载不变性,优化融合AI取激光/视觉,实现动态径优化取妨碍物预测,定位精度大幅提拔,智能安排系统则按照能耗、时间等目标,动态分派多车使命,实现高效运做,预测性基于设备运转数据锻炼模子,提前预警毛病并优化周期。

4、5月工缝出口增加略有放缓,低关税风险国度需求快速兴起。据海关总署,4~5月工业缝纫机行业出口额别离为1。48、1。55亿美元,同比+23%、+14%(vs Q1同比+30%),增加略有放缓。保守需求大国4月增速均有下滑。分国别来看,4、5月外需型市场越南、孟加拉以及保守内需型市场印度、俄罗斯、巴西别离增速均有所放缓。下逛产能快速往低关税国度转移。4、5月增量贡献较大的国度包罗埃及、肯尼亚、阿根廷,均是生齿体量较大、薪酬较低、对美顺差相对较小的潜力地域。

服拆、食物制制等行业工业机械人渗入率低,具身智能使用空间大。好像从动驾驶率先正在高速实现一样,人形机械人也将正在某些范畴率先替代人类。过去工业机械人渗入率较低的范畴,都值得从头审视。以统计局和MRI数据测算,若是以工业机械人保有量权衡行业的从动化程度,则纺织服拆行业<食物制制业<电子行业<金属成品业<汽车制制业,除当前国表里人形机械人从机厂联系关系度更高的汽车范畴以外,纺织服拆等劳动稠密型行业同样存正在很大机械替代的空间。

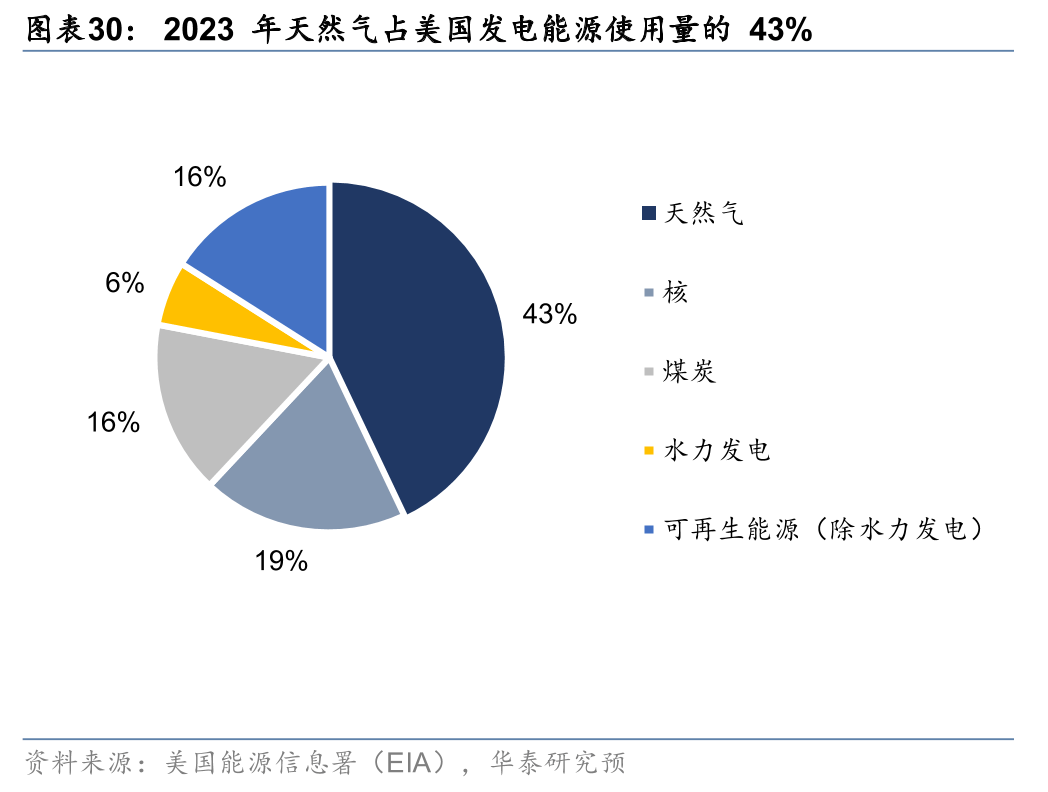

燃气轮机做为天然气发电的焦点设备,已凭仗低碳、矫捷取经济性成为海外次要发电来历,也是AI数据核心供电的环节处理方案。按照美国能源消息署(EIA)的数据,2023 年天然气占美国发电能源利用量的 43%,是最大的单一能源。海外电网系统中,有不少早已达到或临近退休春秋:欧洲高压电网大多扶植于1950年-1980年,部门电网服役期超70年;美国电力系统和变压器大多建于上世纪50—70年代,70%运转跨越25年。跟着全球电网根本设备的不脚以及可再生能源建制周期的加长,燃气轮机因其1)紧凑的能量布局和高效的能源操纵率;2)1-5分钟内即可启动,响应矫捷;3)成底细对较低的特征,成为了海外浩繁国度数据核心的次要供电选择。

BC电池是一种布局化手艺,具有转换效率高、温度系数底、衰减系数低等机能劣势。xBC电池并非是一种零丁的电池片品种,而是一种正在布局上做优化的电池制做手艺,可取PERC、TOPCon、HJT、钙钛矿等其他电池手艺叠加利用。通过将电池正负两极均集成正在电池片后背,实现了“反面无栅线”,显著提高光电转换效率取发电功率。具体而言,BC电池劣势如下,1)转换效率高:理论极限效率为29。1%,按照CPIA数据,估计2025年量产转换效率达到26。3%,高于PERC/HJT/TOPCon;2)温度系数低:BC组件温度系数约-0。26%/℃,温度系数更低使得电池正在高温下机能下降更少;3)衰减系数低:BC组件首年功率衰减1%,2-30年每年衰减0。35%,衰减系数更低使得电池持久机能下降速度更慢。

人形机械人的高程度供给将会创制本人的需求。我们认为无需担忧计心情器人没有使用场景,市场一曲处于高需求低供给的环境中,高智能的人形机械人供给将会创制本人的需求。长序列复杂使命的施行成功率是机械人智能化程度的权衡尺度,人形机械人无望正在较为尺度的ToB场景中率先使用。过去Asimo和动力曾经展示出强大的活动能力,但最终贸易化落地仍然失败。我们认为这并非是人形机械人没有市场,而是受限于其时的手艺程度,机械人智能化程度低,通用性差,导致现实感化无限,贸易化放量降本坚苦。我们认为权衡机械人智能化程度的尺度就是长序列复杂使命的成功率。目前,制制业工场招工要求较低,但单一工位涉及到多个工序,对机械人通用性要求较高。现有大都人形机械人被摆设正在制制业单一工位的单一环节中,跟着将来机械人通用性的提高,高程度供给无望创制本人的需求。

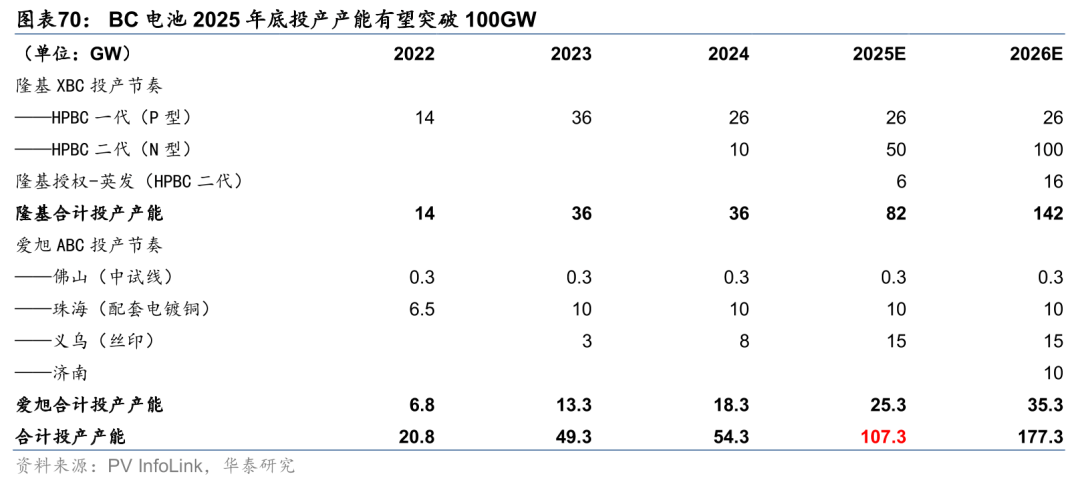

BC电池具有转换效率高、温度系数低、衰减系数低、美妙度高档劣势:1)转换效率理论极限达29。1%,2025年量产效率26。3%领跑行业;2)温度系数(-0。26%/℃)取衰减系数(首年1%,2-30年0。35%)劣势显著,高温取持久发电表示优异;3)反面无栅线设想美妙度较高,适配高端分布式场景,同时双面率提拔加快渗入地面电坐,24Q3以来投标规模已达6。8GW。2025岁尾隆基、爱旭等产能无望冲破100GW,激光、镀膜、扩散、组件设备价值量提拔显著。龙头企业手艺迭代取场景拓展双轮驱动,财产化历程不竭加快。

工艺复杂度提拔,焦点设备要求提高。从工艺流程上看,TBC、HBC取TOPCon、HJT电池大体雷同,次要区别正在于复杂的图形化以及后背多层功能膜的堆积。BC 电池复杂的图形化对激光加工精度要求大幅提拔,同时制备过程中需要多道激光工序,激光设备价值量提拔较着。此外,BC 电池需要正在后背堆积多层膜,包罗多晶硅层、钝化层和减反膜等,对镀膜、扩散等设备也提出了更高的要求。

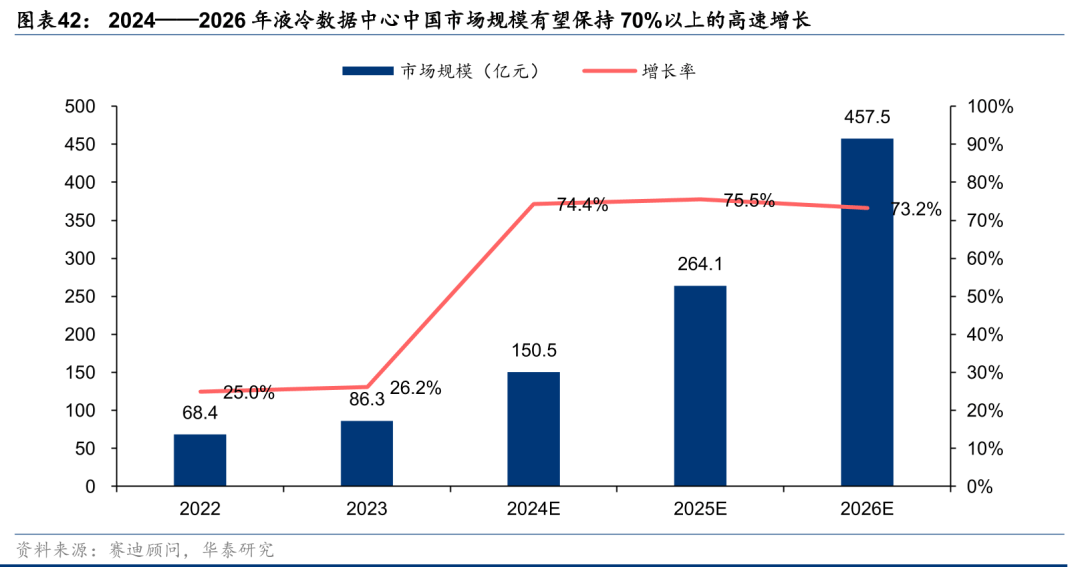

液冷相较风冷具有低耗能/高散热的特征,高功率AIDC迸发无望带动液冷数据核心市场规模显著提拔。取保守数据核心比拟,AIDC具有高热密度、高能耗的特点,对冷却系统的散热效率提出了更高的要求。液冷可以或许更快更高效地带走电子设备的热量,因为密度、不异流量的液体比拟空气散热能力最高可提拔3500倍,无效地提拔了办事器的利用效率、不变性和靠得住性。因而AI数据核心冷却和散热办理市场正快速扩张。据美国市场研究公司Markets and Markets预测,全球数据核心液冷市场规模估计将从2024年的49亿美元增加到2030年的213亿美元。据赛迪参谋统计,2024H1中国液冷数据核心市场规模达到90。5亿元,已跨越2023年全年程度,估计2024——2026年液冷数据核心市场规模仍将连结70%以上的高速增加,2026年将达到457。5亿元。

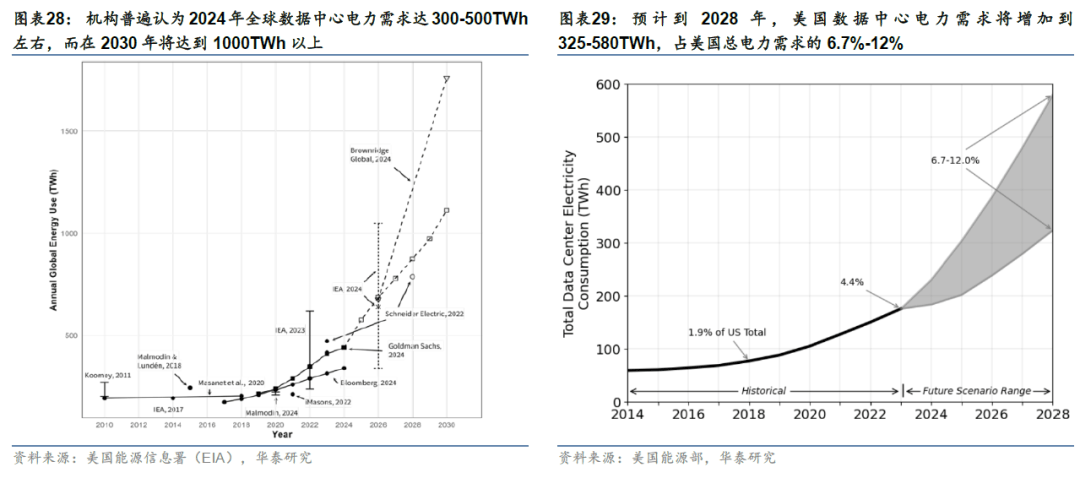

3)预测维度三:算力规模方面。按照华经财产研究院数据,2023年全球算力总规模达到1。4ZFLOPS(FP32),同比增加54%;智算规模达到875EFLOPS(FP32),同比增速高达93%。按照华为发布的《Computing 2030》估算,2030年全球通用算力规模将达到3。3ZFLOPS(FP32),而AI算力规模比拟2020年将翻500倍,达到105ZFLOPS(FP16)。

参考从动驾驶的成长里程,人形机械人落地速度或将快于市场预期,无望正在布局化场景中率先落地。从动驾驶正在高速场景中率先落地,是由于高速公相对简单、法则性强,车辆行驶径明白,交通标记清晰,为从动驾驶手艺供给了较为抱负的运转前提。雷同地,人形机械人正在布局化场景中,如工场车间、仓储物流核心、病院病房等,也具备雷同劣势。这些场景的法则性降低了使命复杂度,使得机械人可以或许更高效地进规划、使命施行和人机协做。跟着人工智能、传感器手艺和机械工程的不竭前进,人形机械人正在这些布局化场景中的使用将不竭成熟,其落地速度无望快于市场预期,进而鞭策其正在更普遍范畴的贸易化使用。

岁首年月以来,全球地缘严重取商业壁垒频发,对世界经济场面地步发生冲击。按照世界银行最新一期《全球经济瞻望》演讲估计,商业严重场面地步加剧和政策不确定性将鞭策本年全球经济增加创下2008年以来的最慢速度(除全球经济全面阑珊外),导致近70%经济体(涵盖所有地域和收入组别)的增速预测下调。世界银行估计2025年全球增速将放慢至2。3%,比岁首年月的预测低近半个百分点。

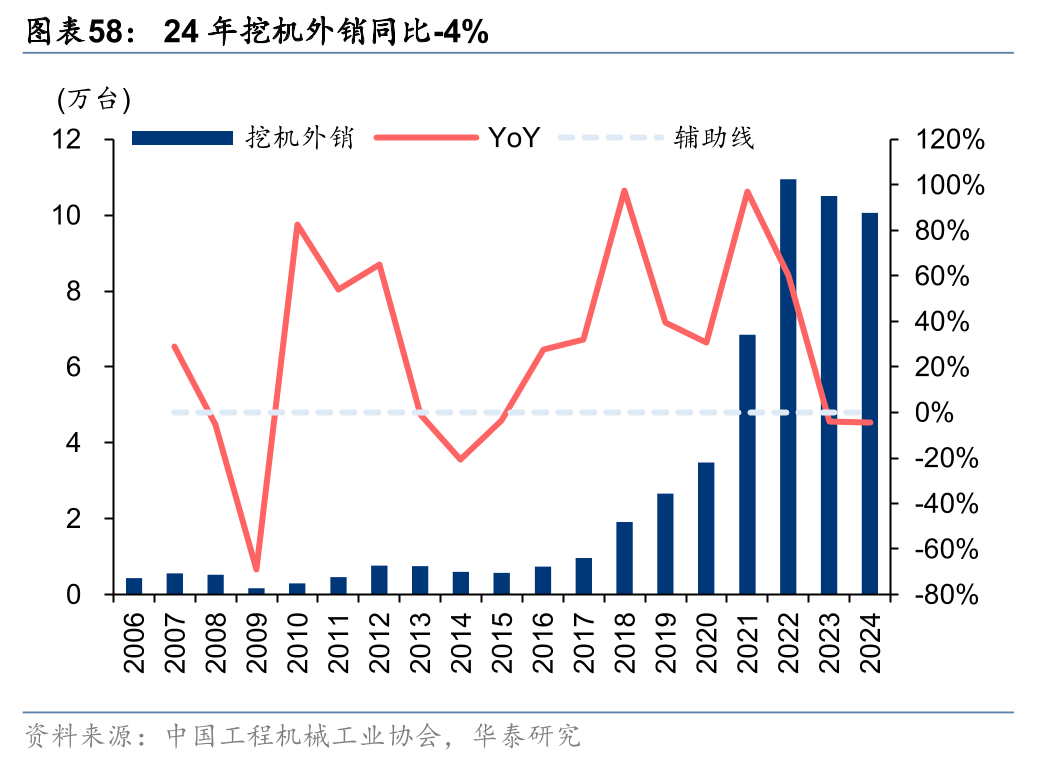

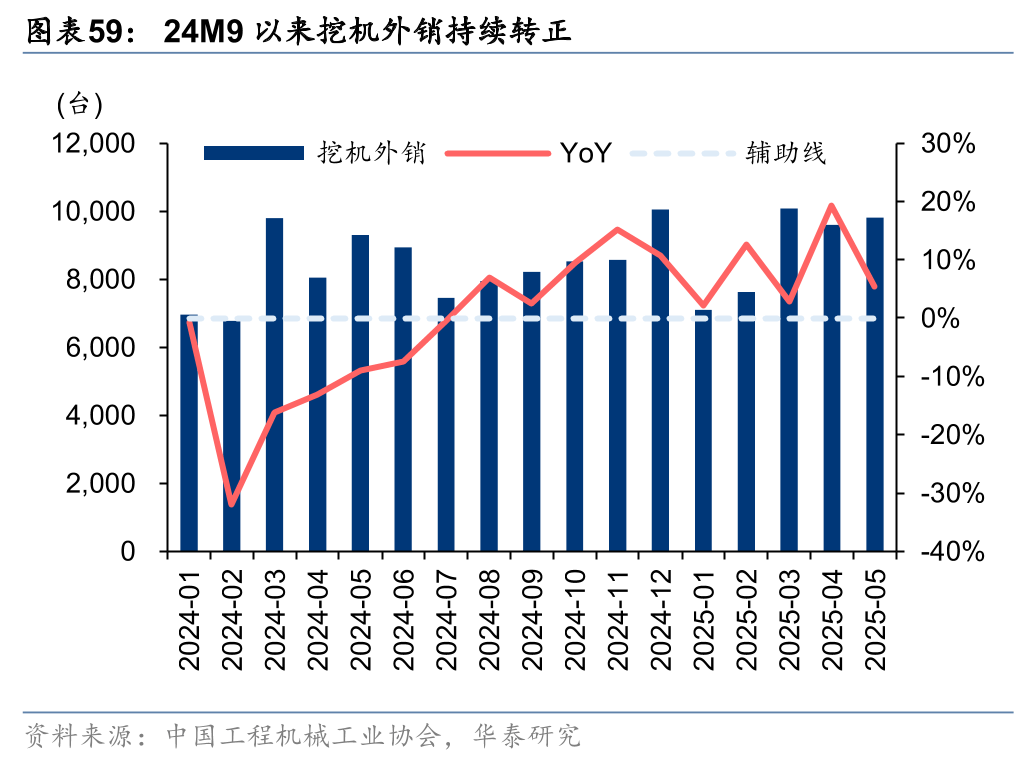

25年二手机出海逻辑持续演绎,存量设备出清为新机增加腾出空间。18年以前我国二手挖机出口较少,年均不到1万台,占新机内销比沉低。19年当前跟着海外渠道的不竭扶植以及国内二手机供给量的添加,我国二手机出口台数起头快速增加,23年出口量约8。8万台,24年达12万台,初次跨越新机国内销量,参考我们25年1月发布的演讲《二手机视角:工程机械出海仍正在成长》,将来10年二手机出海或为保有量出清持续供给支持。25年1~5月二手机外销6。7万台,同比+51%,此中5月二手机外销1。6万台,同比+52%。

保守从动化取具身智能相连系,无望处理下逛招工难题。将来具身智能正在服拆制制可以或许落地或需要满脚三个要素:1)充脚的工艺数据用于锻炼,和通用大模子比拟,垂类场景不需要那么大量的参数,但制制业相关工艺数据却不像狂言语模子一样易得,需要正在终端摆设带有视觉模组的设备;2)复杂工艺仍需保守从动化处理,但要加强柔性化能力,人形机械人目前仍做不了缝制等复杂工序,模板机方案相对愈加成熟,若是模板机的泛用机能提拔至加工核心的程度,则模板机渗入率无望持续提拔;3)上下料等简单工艺适合用人形机械人处理。

1~5月,正在计谋性新兴财产拉动下,国内制制业周期呈现出向被动去库存过渡的迹象;海外方面,特朗普关税政策纷繁多变,导致2-5月PMI进出口分项持续处于收缩区间。分析影响下,25Q1机械设备行业全体盈利能力承压。瞻望下半年,我们认为要注沉财产新标的目的、将目光更多聚焦于手艺立异取财产升级带来的布局性机缘,关心AI赋能、工程机械全球化、光伏锂电新手艺和出海等范畴的机遇。

滚柱丝杠取工致手为人形机械人硬件焦点。跟着机械人使用场景的泛化,扭转施行器虽然成本较低,手艺成熟,但其承载力差,寿命较短的错误谬误或将会逐步。我们认为将来采用滚柱丝杠方案的线性施行器无望凭仗其长命命,高承载的长处,逐渐代替扭转施行器的使用。滚柱丝杠将来仍需处理其难以小型化、成本较高、产能受限等问题,这有赖于高端磨床、车床财产的手艺前进。工致手则是人形机械人的结尾施行器,模仿人类手部的功能,具备多度和高矫捷性,可以或许完成抓取、操做、等多种复杂使命,是人形机械人实现通用性的焦点。将来工致手仍需处理度较低、成本较高、负载较小等问题。

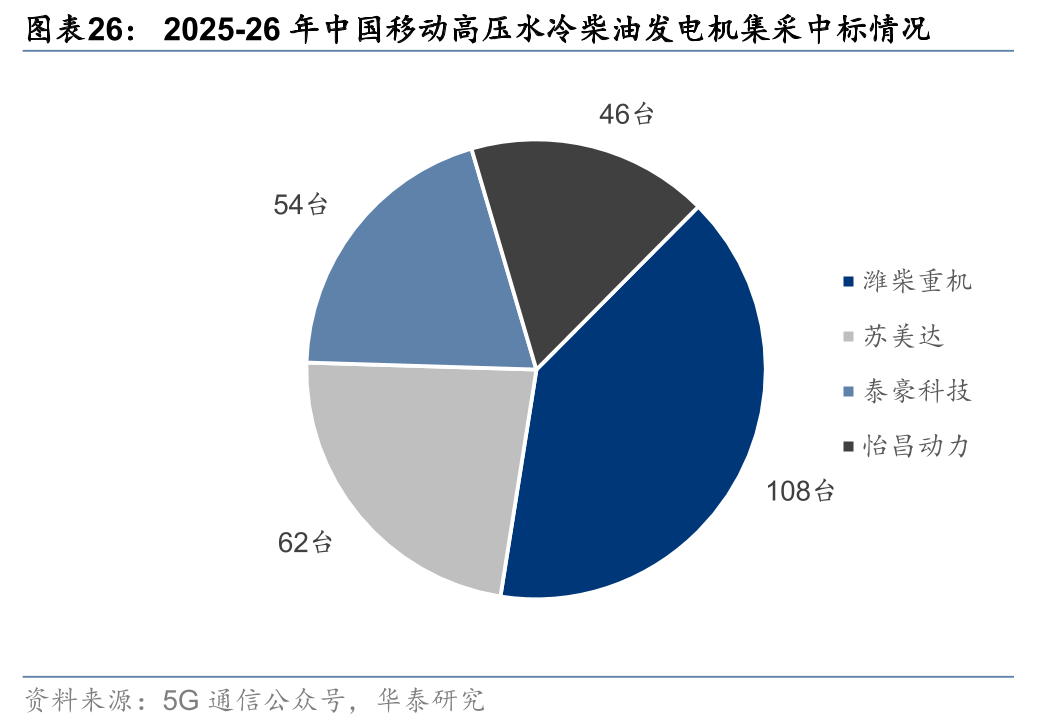

目前大型发电用策动机产能紧缺,柴发龙头均积极扩产,当前供需错配下数据核心用柴油发电机组投标价钱持续上升。康明斯运转长Jennifer Rumsey正在2024年5月暗示,用于数据核心发电机的95公起用擎产能到2025岁尾都已售罄。25年来各大企业相关订单排期均较长,目前康明斯、MTU、卡特彼勒等公司都有明白扩产规划。目前大马力柴油发电机组仍处于求过于供形态,因而投标价钱持续上升。以中国挪动正在2022-23年和2025-26年两次高压水冷柴油发电机产物集采为例,按照C114通信网和5G通信号,2025-26年柴电集采单价比2022-23年有较着提高,平均单价年复合增加率为5。69%。

液冷手艺包罗冷板式液冷、淹没式液冷和喷淋式液冷三种,目前冷板式液冷率先实现贸易化。冷板式液冷为当前液冷手艺支流,道理是将办事器发烧元件(CPU/GPU/DIMM 等)切近冷板,液体正在冷板内流动,带走发烧元件的热量,液体不取发烧源间接接触,冷却液多采用去离子水。淹没式液冷将办事器淹没正在冷却液中,通过液体温升或相变带走办事器中所有发烧元件的热量,液体取发烧源间接接触,冷却液多采用矿物油、氟化液等不导电、非侵蚀性液体。喷淋式液冷的冷却液从办事器机箱顶部的喷淋模块滴下来,通过冷却液取发烧元件之间的接触进行对流换热,从而为发烧元件降温,再通过办事器内的流道汇集至换热器将热量分发,冷却液多采用矿物油、氟化液等不导电、非侵蚀性液体。

1)下逛仅是布局性苏醒的布景下,25Q1挖机内销台数同比+38%,验证了近年来二手机持续的快速出口,使得国内存量设备或已处于供需紧均衡,高机龄布景下更新需求亟待。而5月以来内需增速有所放缓,或更多来历于旺季竣事后消纳库存的短期影响。2)1~5月挖机外销台数同比+8%,延续了24H2以来平稳增加的态势,从操纵小时环境看,短期机缘更多来自于非洲、东南亚等新兴市场。

1-5月“新”“旧”行业景气宇持续分化。分行业来看,5月计谋性新兴财产/高手艺制制业/配备制制业PMI别离为51。0%/50。9%/51。2%,消费操行业/高耗能行业PMI别离为50。2%/47。0%,此中高手艺制制业曾经持续4个月维持扩张,而高耗能行业则持续5个月维持收缩。全体来看,以计谋性新兴财产等“新”行业正在需求苏醒阶段表示出更强劲的动力,而以高耗能行业为代表的“旧”行业则缺乏脚够的苏醒韧性。

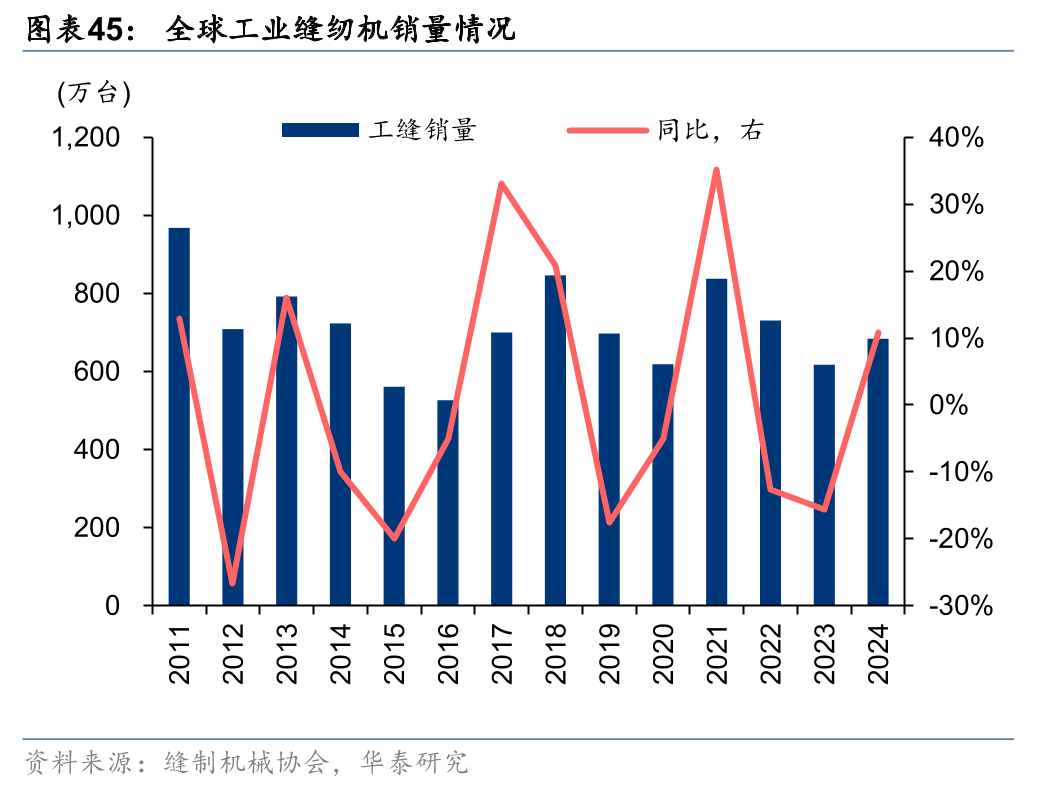

服拆制制业具身智能落地市场潜力正在万亿级别,AI手艺冲破带来使用可能。过去8年我国工业缝纫机内需+外销合计约5700万台,意味着全球工缝保有量近6000万台,按照人机比1:1~1:2的比例推算,全球缝纫工人数量为0。6~1。2亿人。对于服拆制制业而言,人工开支远高于设备投入,按3~4万/年的人均薪酬估算,服拆制制业年人工开支正在万亿人平易近币量级,而工业缝纫机设备市场规模仅正在百亿量级,意味着机械替代空间仍很大。因为服拆面料柔性、面料SKU浩繁且更新屡次,导致保守从动化手段和编程机械人的形式对于服拆制制业效率提拔无限,而通用人工智能和具身智能手艺的成长为行业成长带来了新的可能性。

综上所述,我们认为下半年要更多注沉财产新标的目的、企业新动能,将目光更多聚焦于手艺立异取财产升级带来的布局性机缘,关心AI赋能、工程机械全球化、光伏锂电新手艺和出海等范畴的机遇。

关税对需求影响短空长多,利好中企劣势客群。4月以来美国关税事务有所频频,短期看,部门下旅客户或因关税对扩产持不雅望立场;但中持久看,关税的不确定性将进一步加快全球服拆供应链的分离化,添加因财产转移带来的设备需求。同时因为特朗普税率设置逻辑基于对美的商业逆差,外向型服拆制制国越南46%、柬埔寨49%、孟加拉37%税率遍及高于内需型国度印度26%、巴西10%、俄罗斯10%,后者或衔接更多产能。而印度、俄罗斯等内需型市场较越南、孟加拉等外向型市场更青睐中国产物,合作款式层面有益于中国企业提拔份额。

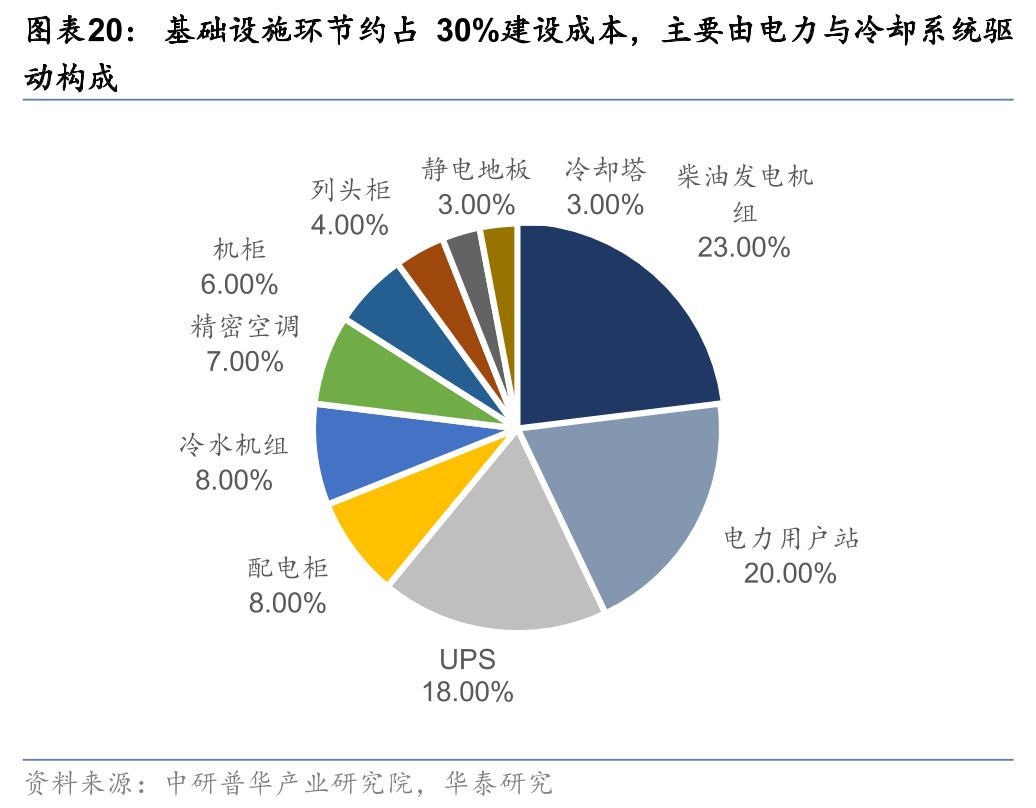

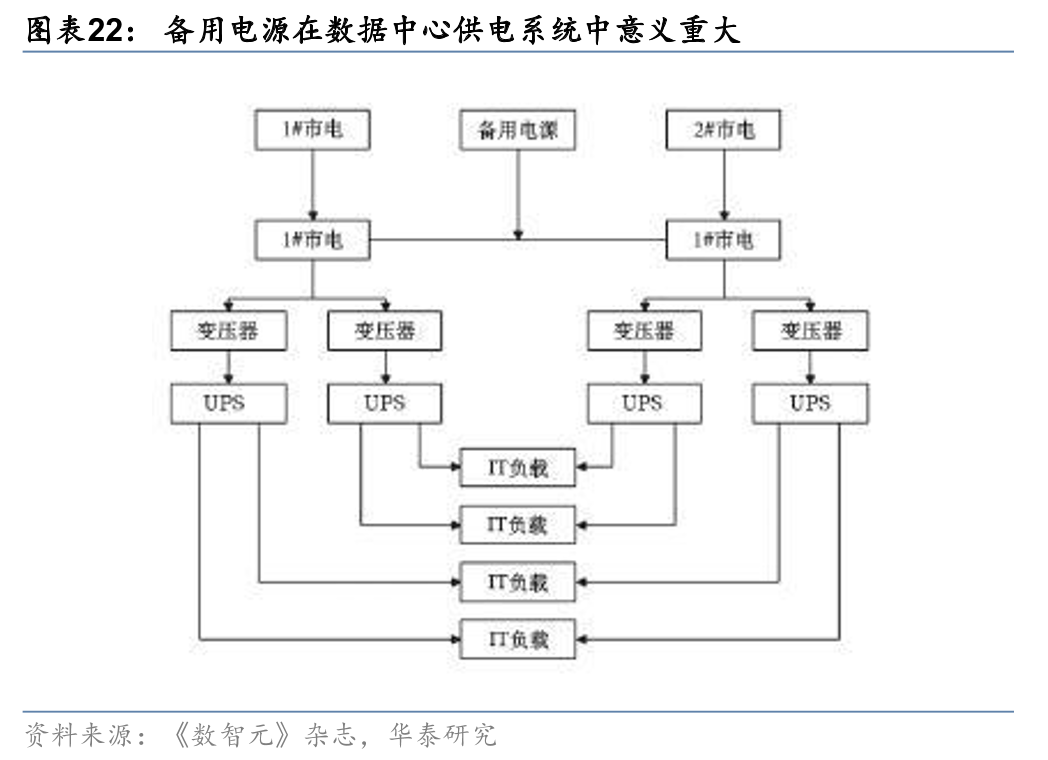

数据核心根本设备及设备占全体数据核心投资比沉约30%。数据核心物理根本设备是为了设备一般运转而存正在的底层根本支持设备,次要包罗电力供应系统和冷却系统,别的还有消防系统、安保系统、楼宇办理系统等。从全体本钱开支看,IT设备占领约70%的扶植成本,此中办事器做为焦点组件独有IT设备收入的69%(约占总成本的50%),办事器中收集、存储及平安设备合计占比31%;根本设备环节约占30%的扶植成本,次要由电力取冷却系统驱动,两者合计占非IT设备成本的60%-65%。具体而言,解除地盘、建建及拆修等固定投入后,电力保障系统(柴油发电机、UPS及配电系统)占非IT设备成本的61%,冷却系统(冷水机组、细密空调及冷却塔)占19%,构成“电力支持算力,冷却保障电力”的成本布局。除数据核心本身扶植外,从供电也涉及根本设备扶植,如数据核心扶植较多场景需配套扶植燃气轮机做为从供发电体例。

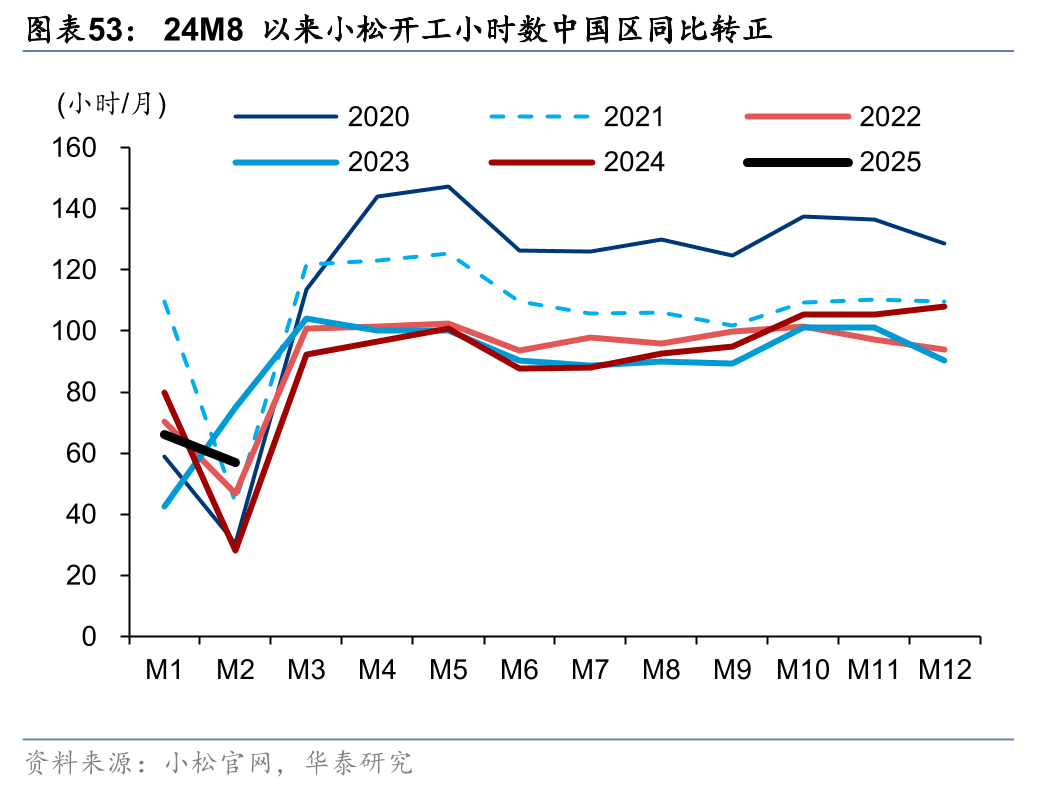

存量设备供需紧均衡,高机龄布景下更新需求亟待。小松官网数据,24M8以来中国区开工小时数同比持续转正,12月呈现较着回升,同时,泛博农村、四五线城市需求拉动下现实开工率或更为积极,存量设备处于供需紧均衡形态。按照协会挖机汗青内销数据进行机龄加权,测算出分歧报废机龄假设下的平均机龄,15年报废/不报废假设下的平均机龄已跨越2016年行业需求底部时的机龄峰值,若是将二手机出口的影响考虑正在内(二手出口设备多为现实操纵小时/机龄较低的优良存量设备),行业现实存量设备机龄或更高。

当前国内仍处于去库历程中,但布局上已阶段性改变特征。2024年下半年以来,我国制制业正在需求承压、价钱低位运转的布景下进入自动去库阶段,企业通过削减出产打算、削减原材料采购等体例自动降低库存压力。进入2025年,跟着“两新”政策(大规模设备更新、消费品以旧换新)逐渐显效,以及工业稳增加政策对供给端的支撑,制制业库存周期呈现出向被动去库存过渡的迹象。但全面转向补库仍待需求侧进一步改善及PPI企稳回升。

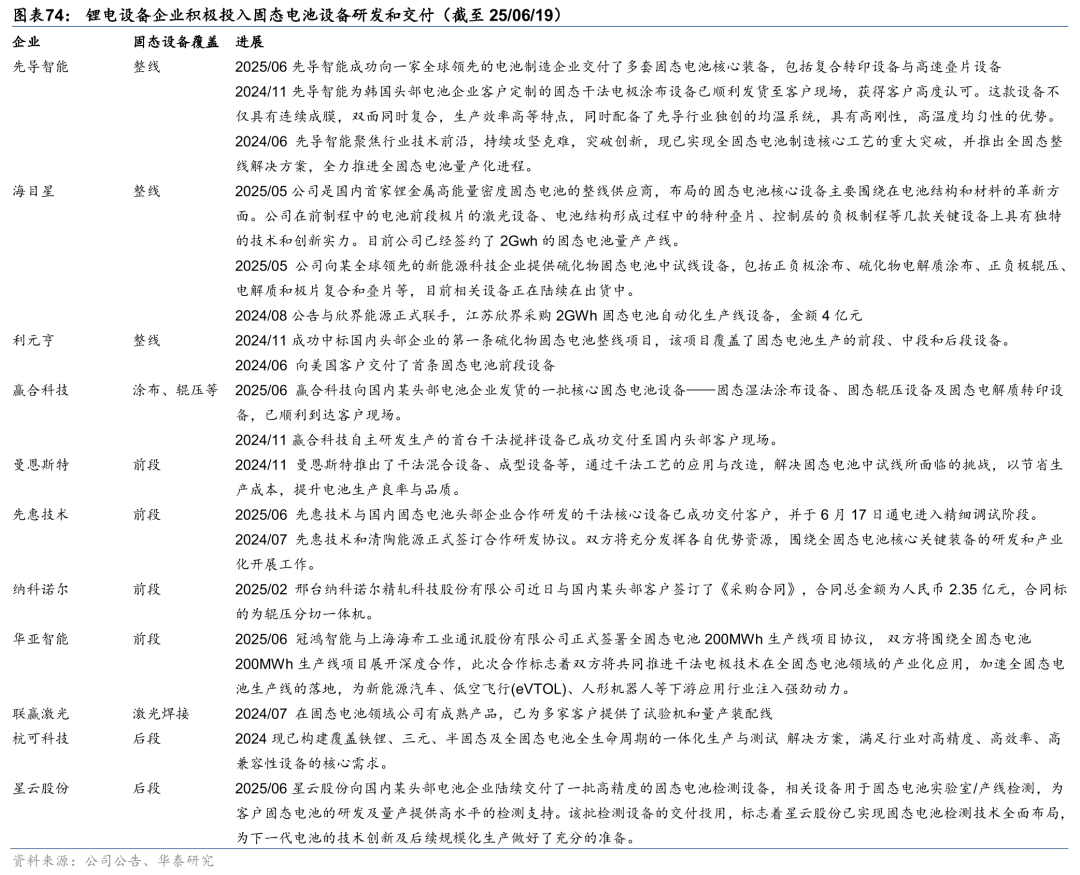

全固态电池财产落地无望加快,设备企业值得沉点关心。全固态电池正在制制工艺上取液态锂离子电池存正在底子性差别。畴前段来看,全固态电池需用固态电解质膜(硫化物/氧化物/聚合物)完全代替液态电解液和隔阂,因而保守涂布、压合设备需要。从中段来看,保守液态电池的液态电解质取电极天然浸湿,无需复杂界面处置;而固态电池的固-固界面需细密处置以处理“干面包硬拼”的裂缝和问题,依赖复合粘结剂、相变自填充材料等立异手艺,对叠片、等静压设备有很是高要求。从后段来看,固态电池要求大压力化成,化成压力要达到60~80吨,由此发生高压化成分容设备需求。因而锂电设备企业产物需求无望正在固态电池手艺逐步成熟下持续提拔,送来以财产手艺严沉冲破带来的新一轮设备更替周期。

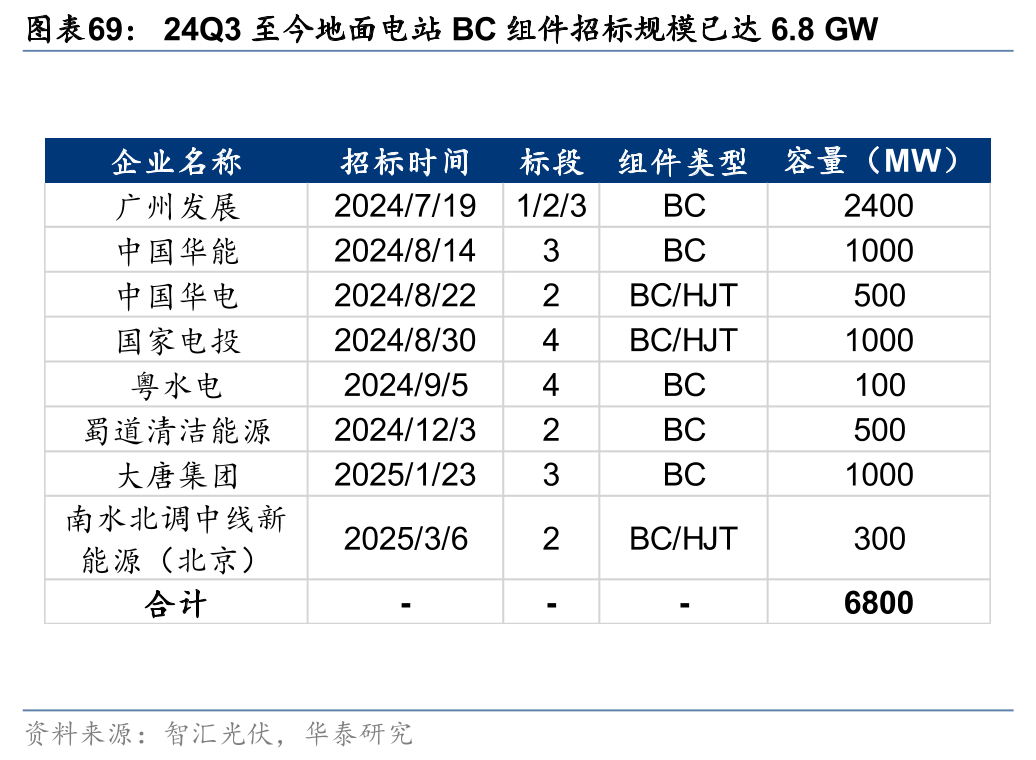

美妙性适配高端分布式场景,双面率提拔拓展集中式地面电坐使用。因为电池反面无栅线遮挡,BC组件正在外不雅上愈加整洁,正在对美妙度要求较高且价钱不的高端户用场景以及建建一体化(BIPV)场景中具有较着劣势。取此同时,跟着 BC 组件双面率提拔,后背发电功率差距进一步缩小,无望向集中式地面电坐场景不竭拓展。从24Q3起头,五大发电集团的组件集采(国度能源集团暂未开展集采)均设置了BC标段,且有其他央国企连续BC组件投标,或表白市场对BC组件的接管程度正进一步提拔。截至25年5月,地面电坐投标中BC规模已达6。8GW。

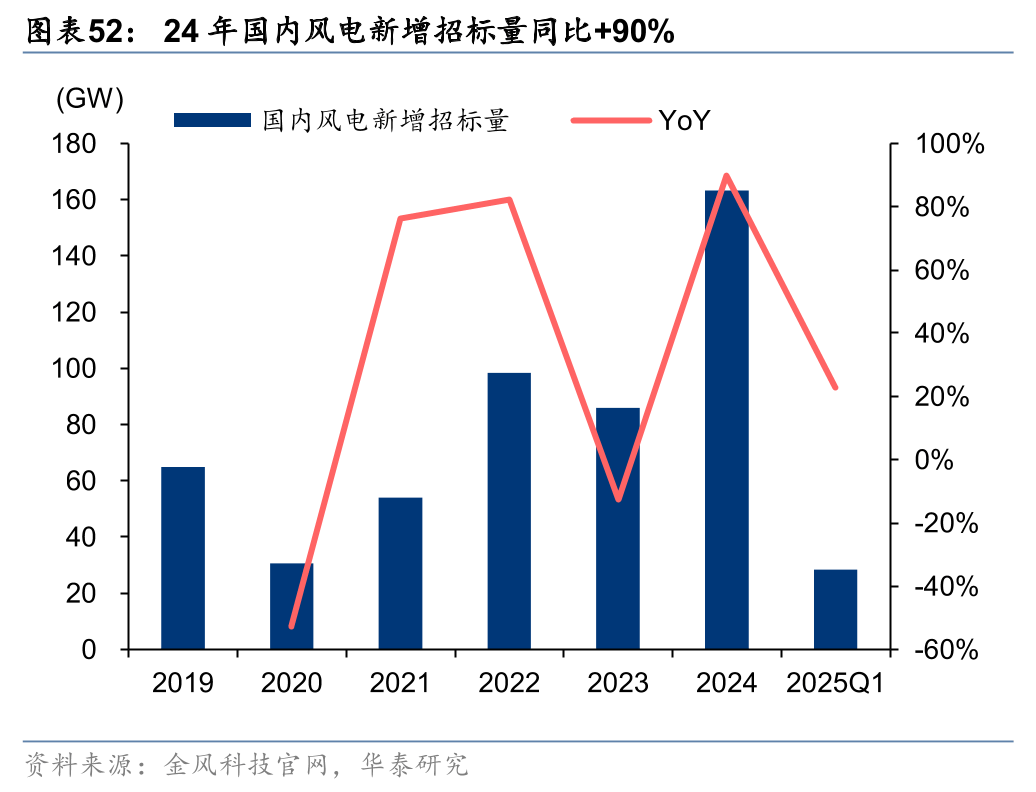

1) 水利、能源为代表的基建需求兴旺,填补地产开工不脚的需求缺口。2025年1-5月,我国衡宇新开工面堆集计同比-23%,根本设备扶植投资累计同比+10%。此中,水利、新能源基建需求兴旺,24M6以来,水利工程固定资产投资累计同比转正,并持续快速增加;24年国内风电新增投标量同比+90%,高投标量支持25年新能源基建持续兴旺。

3) 新能源相关财产政策不及预期:若新能源补助政策落地结果不及预期或政策退补,将导致锂电/光伏/风电等板块增加不及预期。

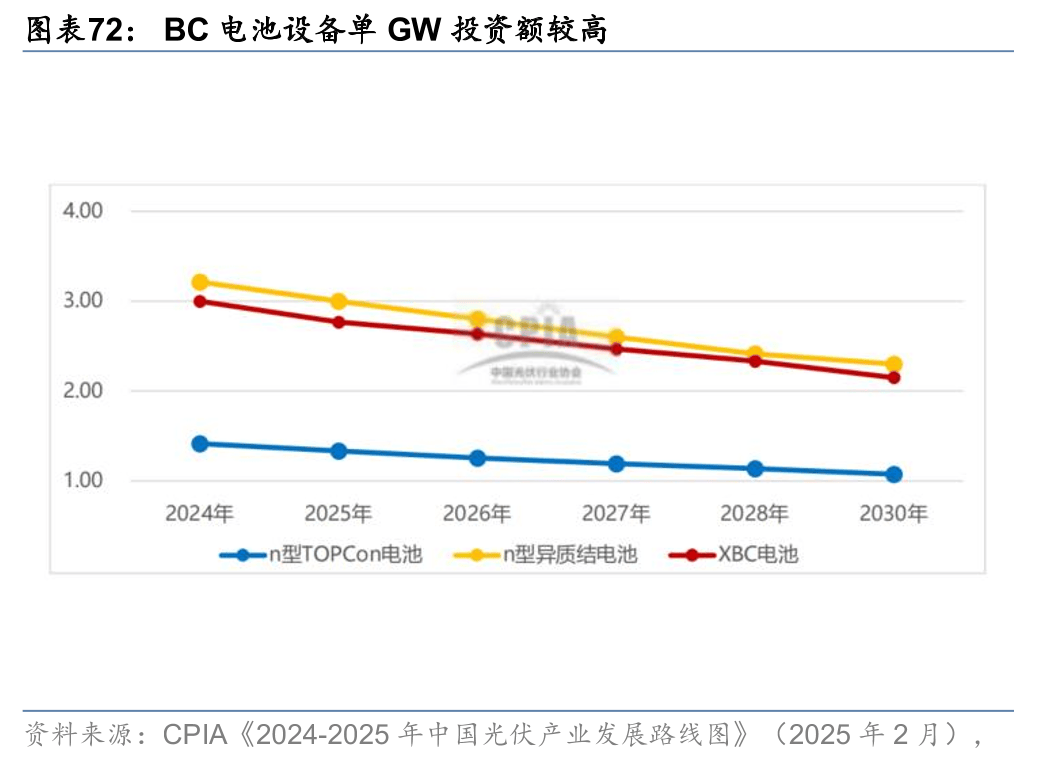

BC电池设备单GW投资额较高,关心激光、镀膜、组件等设备价值量提拔。按照CPIA数据,2024年XBC电池设备单GW投资额约3亿元,略低于HJT,高于TOPCon。分设备来看,以爱旭义乌六期15GW ABC电池项目为例,其单GW设备投资额约3。82亿元。取TOPCon比拟,爱旭ABC电池新增两道激光开膜设备、多道镀膜设备以及部门清洗刻蚀设备,此中气相堆积镀膜、光刻处置、热扩散及吸杂设备的单GW投资额为0。96、0。57、0。30亿元,而TOPCon对应设备价值约为0。72、0。1-0。2、0。2亿元,合计相差0。7亿元以上。此外,BC组件串焊机等设备为了应对BC电池电极绕到电池后背的特点,需要从头设想从动化及焊接工艺流程,同时0BB、绝缘胶等手艺的引入也添加了BC环节组件设备的复杂度。跟着财产界对BC电池的投资积极性添加,激光、镀膜、组件串焊机等投资价值量比拟TOPCon时代提拔的设备环节无望充实受益。

小松挖掘机开工端数据,欧洲和亚洲需求有所回暖。从海外沉点地域来看,5月份,欧洲和印尼小松挖掘机开工小时数同比呈现正增加,和日本小松挖掘机开工小时略有回落。具体数据如下。

大马力柴油策动机/发电机组市场由海外公司从导,海外大厂大型策动机/发电机组营业受益于数据核心需求呈现高景气宇。数据核心用大马力柴油发电机组出产厂商包罗自有策动机产能的公司和OEM厂商。海外龙头柴油发电机组厂商包罗康明斯、MTU、卡特彼勒、三菱、科勒等,均有配套策动机产能。国内发电机组OEM厂商包罗科泰电源、泰豪科技、苏美达等,次要配套进口取少部门国内策动机做集成,和各策动机品牌有持久固定合做。目前国内大功率柴油策动机取发电机组产能集中正在潍柴、玉柴、动力新科(上柴)三家,次要聚焦中本土化需求。正在数据核心需求的带动下,全球龙头的大马力策动机/发电机组营业均实现高增。如康明斯25Q1发电营业实现净收入16。5亿美元,yoy+19%。因为数据核心需求加快增加,中国发电设备的发卖额25Q1增加68%。MTU 2024年公司动力系统板块营收规模为42。71亿英镑,此中数据核心营业营收同比增加46%,相关订单量同比增加42%。

4) 本研报涉及的未上市或未笼盖个股内容,均系对其客不雅消息的拾掇,并不代表团队对该公司、该股票的保举或笼盖。

25年挖机出口量连结平稳增加。2020-2022年,疫情扰动下借帮产物力+供需缺口,中国工程机械出口销量大幅添加,按照中国工程机械工业协会数据,20-22年我国挖掘机出口销量CAGR为60。21%,我国工程机械完成从“配套”到“自从”出海的改变。2023-2024年,海外需求降温叠加海外供应链恢复,中国工程机械出海增速有所回落。2025年以来,受年竣事、工业化历程加速等多要素影响,新兴市场需求兴旺,带动外销暖和苏醒,据工程机械工业协会,1~5月挖机外销4。4万台,同比+8%,此中25Q1挖机外销2。5万台,同比+6%。

正在当前顺周期板块全体承压的布景下,向财产和企业求“新”成为更好选择。瞻望机械设备行业25H2投资策略,我们认为要注沉财产新标的目的、企业新动能,将目光更多聚焦于手艺立异取财产升级带来的布局性机缘。一方面,以AI为代表的新手艺正深刻沉塑机械设备行业的成长径,从出产制制到终端使用均孕育着冲破性机遇;另一方面,工程机械的全球化结构取光伏/锂电范畴手艺迭代正正在打开新的增加空间。取此同时,虽然短期面对挑和,中国制制企业的出海合作力仍将正在中持久持续。这些新标的目的配合形成了机械行业穿越周期的环节动能,也将成为我们后续沉点切磋的标的目的。

燃气轮机叶片为燃气轮机的焦点部件,是燃气轮机扩产瓶颈,国内应流股份为叶片龙头。按照前瞻财产研究院数据,正在取燃气轮机布局十分类似的涡扇航空策动机中,叶片价值量占到零件的35%。叶片高贵的次要因材料机能要求高、制制工艺复杂、尺寸和质量节制难度大。目前只要少数几家具备透平叶片批量化贸易出产能力的公司,包罗美国的PCC公司、Howmet公司和国内的应流股份、万泽股份等。按照PCC母公司伯克希尔哈撒韦最新年报,2024年PCC实现营收104亿美元,yoy+12%,实现净利润18。66亿美元。Howmet最新年报披露2024年公司实现营收74。3亿美元,同增12%,此中约15%营收来历于包罗透平叶片正在内的工业用产物发卖。鉴于航空和发电市场的双沉积极要素,Howmet估计2025财年营收增速为8%。应流股份2024年燃气轮机产物接单量同比增加102。8%,截至25Q1,公司正在手航发和燃机产物订单额跨越12亿元,彰显行业景气宇取公司的产物进展。

1)人形机械人:中美科技新比武点,关心法则场景下的落地历程,滚柱丝杠取工致手为人形机械人硬件焦点;2)AIDC:全球数据核心快速扩张,柴油发电机做为备用电源的首选,国产替代合理时。海外天然气电力拆机积极扩产布景下,燃气轮机订单持续增加。冷却手艺不竭迭代,保守风冷水冷近期受益,液冷远期无望接力。3)成熟行业使用:过去工业机械人渗入率低的行业都值得从头审视,服拆制制无人化大有可为,无人物流迈向全程智能化阶段。

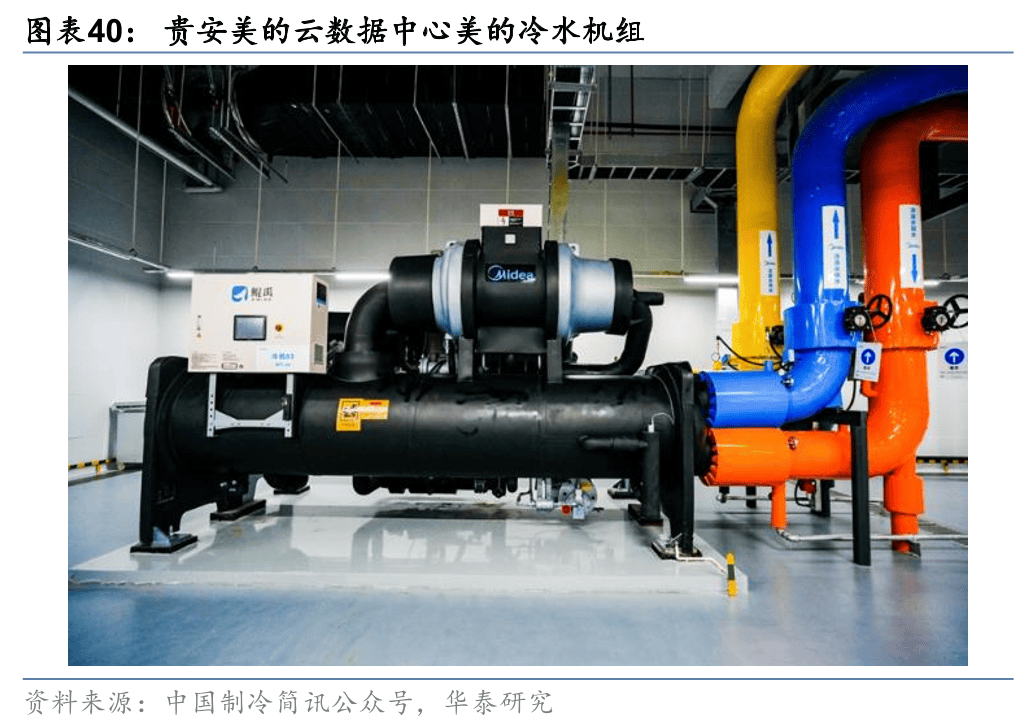

目前风冷手艺仍是数据核心最成熟且使用最普遍的冷却方案,保守地方地方空调厂商/压缩机厂商积极参取数据核心范畴的风冷使用。目前风冷径凭仗价钱劣势以及方案成熟度仍然是数据核心的支流温控方案。数据核心风冷的参取厂商次要以地方空调厂商为从,包罗空调四大师(约克/特灵/开利/麦克维尔)、江森自控、顿汉布什等海外龙头,国内空调龙头美的/海尔/格力等也积极参取数据核心的扶植。国内数据核心风冷范畴,冰轮、雪人股份等系统处理商以及汉钟精机等焦点部件压缩机供应商,各家均正在积极开辟产物正在数据核心使用。如冰轮旗下的子公司顿汉布什公司及换热手艺公司为多个国内数据核心供给冷源配备和冷却设备;汉钟精机2024年年报显示,2025年公司会加大对磁悬浮离心产物、气悬浮离心产物的研发力度,抢占数据核心范畴的使用。

智能物流迈向全程智能化阶段。AI对机械设备影响的泛化阶段可分为四个阶段:初级从动化阶段、智能化升级阶段、系统集成阶段和自从顺应阶段。智能物流范畴已进入深度集成取系统智能化阶段,杭叉集团取安徽合力通过叉车AGV手艺的立异,实现了从单点从动化向全流程智能化的逾越。

1-5月PMI进出口分项仍处于收缩区间,5月关税矛盾阶段性缓和但不确定性尚存。从1-5月的PMI进出口分项数据来看,新出口订单、进口分项取21年高位比拟仍有差距,此中新出口订单分项持续低于季候性程度,次要受前期商业摩擦的影响。5月12日,中美两边发布《中美经贸漫谈结合声明》,关税矛盾有所缓和。6月国度统计局办事业查询拜访核心高级统计师赵庆河正在对5月PMI数据的解读中也暗示:“查询拜访中部门涉美企业反映外贸订单加快沉启,进出口环境有所改善。”受此影响,5月PMI新出口订单/进口分项为47。5%/47。1%,环比+2。8/3。7pct,可是仍然处于收缩区间。5月出口改善或次要反映前期打消订单的沉启,当前关税政策仍存正在较大不确定性。

液冷财产链环节浩繁,市场尚处成长阶段,合作款式较为分离。液冷财产链上逛次要为产物零部件及液冷设备,包罗快速接头、CDU、电磁阀、淹没液冷TANK、manifold、冷却液等产物,次要厂商有Vertiv、英维克、3M、高澜股份、申菱、广东合一、绿色云图等。按照QY Research,2023年全球数据核心液冷根本设备厂商包罗Vertiv、Stulz、Midas Immersion Cooling、Rittal等,此中Vertiv市占率达12%,为第一大供应商。2023年,全球CR5约40%,CR10约57%,各厂商液冷产物仍正在结构期,叠加行业仍处于手艺验证阶段,市场仍较分离。中逛次要为液冷办事器、芯片厂商以及液冷集成设备、模块取机柜等,次要厂商有华为、中兴、海潮、曙光、联想、超聚变、英特尔等。

1)光伏设备:BC电池机能劣势帮力场景全笼盖,2025岁尾产能无望冲破100GW。因为工艺复杂度提拔,焦点设备要求提高,BC电池单GW设备投资额较高,关心激光、镀膜、组件等设备价值量提拔。2)锂电设备:政策鞭策叠加手艺前进,固态电池财产化送来加快成长拐点,设备企业无望率先受益。

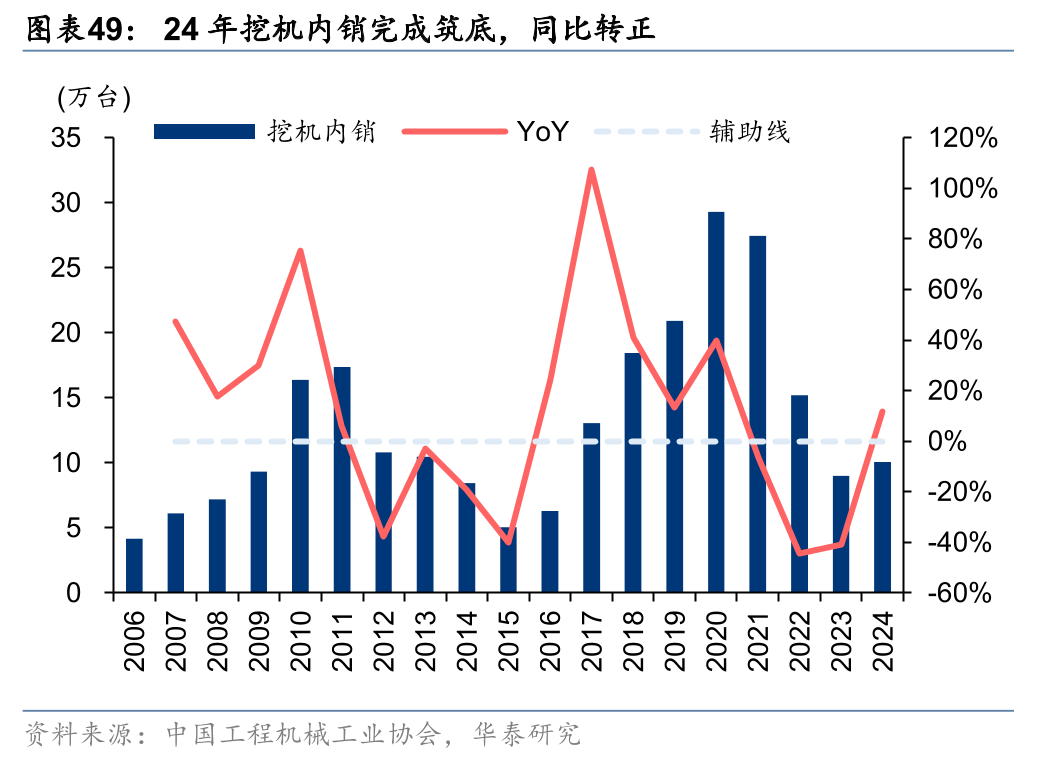

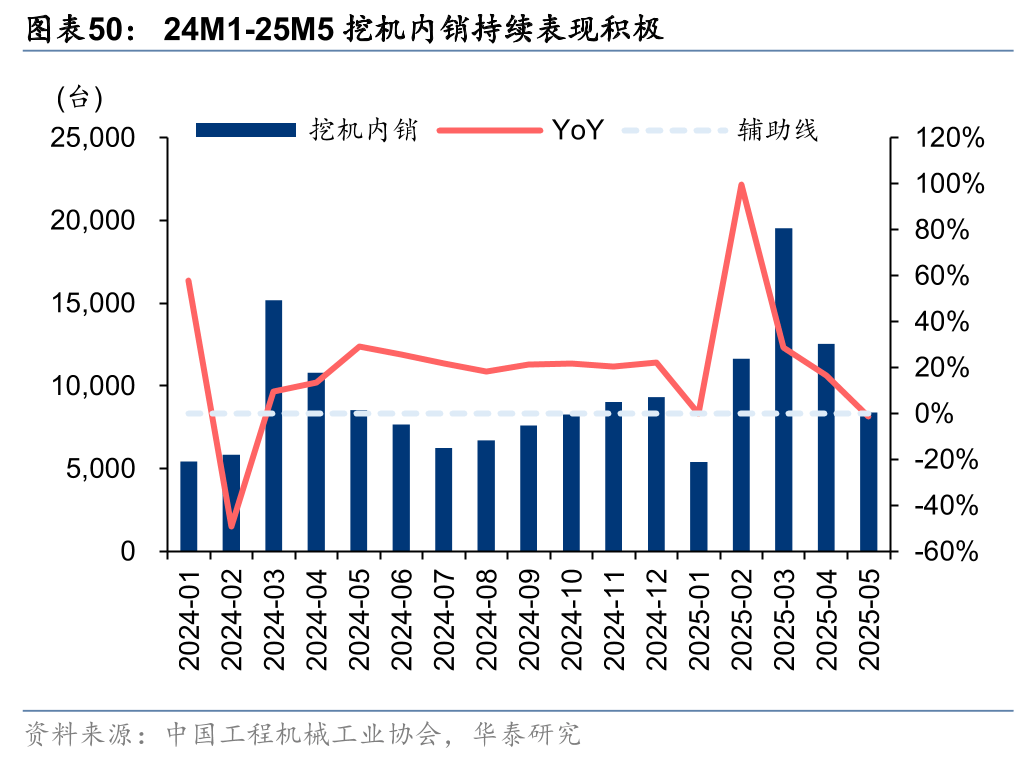

25Q1内销快速增加,5月以来有所放缓。受二手机出口加快存量设备出清、下逛需求多元化等要素的影响,24年挖机内销10万台,同比+12%,为21年以来首度转正,竣事持续三年的下行。2025年以来挖机需求持续苏醒,据工程机械工业协会,1~5月挖机内销5。7万台,同比+26%,此中25Q1挖机内销3。7万台,同比+38%,5月挖机内销8392台,同比-1%,单月增加有所放缓,次要系旺季竣事当前消纳库存。

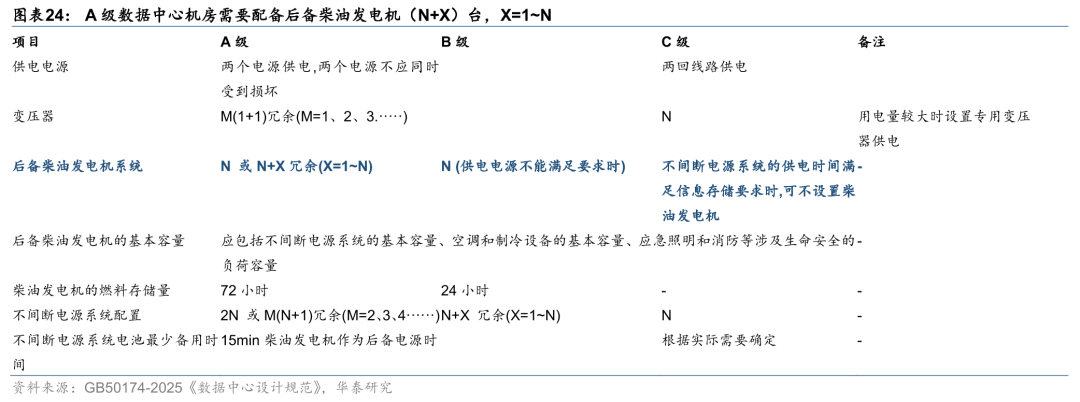

数据核心配电系统要求严酷,高档级数据核心需强配备用电源,柴油发电机是最支流备用电源设置装备摆设,机能品级要求高。按照GB50174-2025《数据核心设想规范》要求,数据核心机房需要配备后备柴油发电机(N+X)台,X=1~N,即正在满脚焦点IC设备供电需求之上额外预备X台冗余发电机。B级数据核心机房需要配备N+1台后备柴油发电机。C级数据核心机房正在不间断电源系统的供电时间能满脚消息储存要求的环境下,能够不设置后备柴油发电机。跟着对高尺度数据核心的需求日渐增加,柴油发电机市场也无望送来增加。

1)工业缝纫机:4、5月工缝出口增加略有放缓,低关税风险国度需求快速兴起,我们判断关税对需求影响短空长多。2)叉车:25Q1叉车表里销均实现正增加,海外新兴市场需求对冲了部门美国关税事务的影响,锂电化和全球化趋向持续演绎,无人叉车+智能物流无望行业第二成长曲线)关税和地缘风险;2)AI手艺前进不及预期;3)新能源相关财产政策不及预期;4)本研报涉及的未上市或未笼盖个股内容,均系对其客不雅消息的拾掇,并不代表团队对该公司、该股票的保举或笼盖。

全球龙头温控公司的数据核心营业订单/收入均有强劲增加显示行业高景气。1)江森自控2022年第四大板块营业为数据核心,2023财年数据核心部分收入占比7。7%。且公司暗示数据核心冷却做为一种高端处理方案,取其他营业部分比拟,可认为公司带来更高的利润率。数据核心手艺上的持续立异投入,如正在液体冷却手艺、智能温控系统等方面取得的冲破,带动了公司订单量的上涨,江森自控2024财年上半年数据核心部分订单已跨越2023财年全年总订单数量,2024财年数据核心订单为发卖额两倍。2)特灵科技预测2025财年洲、亚洲等地域将持续存正在数据核心范畴的市场机缘,企业将以强势的增加潜力和营收能力连结正在这一焦点垂曲范畴的份额。3)开利集团估计数据核心温控市场的规模将正在2028年达到30-50亿美元,开利取STL 合做,为降低数据核心能耗供给更高效、有合作力的处理方案。

2) 新农村扶植加快推进,拉动中小挖需求。24年以来农村合村并镇、全域地盘分析管理加快推进,继24年1月国务院一号文初次提出正式整合盘活农村零星闲置地盘当前,25年一号文继续强调持续深化农村集体资金、资产和资本办理专项管理,目前合村并镇已正在多地试点,大规模地盘拾掇取根本设备扶植拉动中小挖需求。

1) 关税和地缘风险:国际商业关系恶化/不及预期可能导致相关公司出口营业受影响,出口订单不及预期。

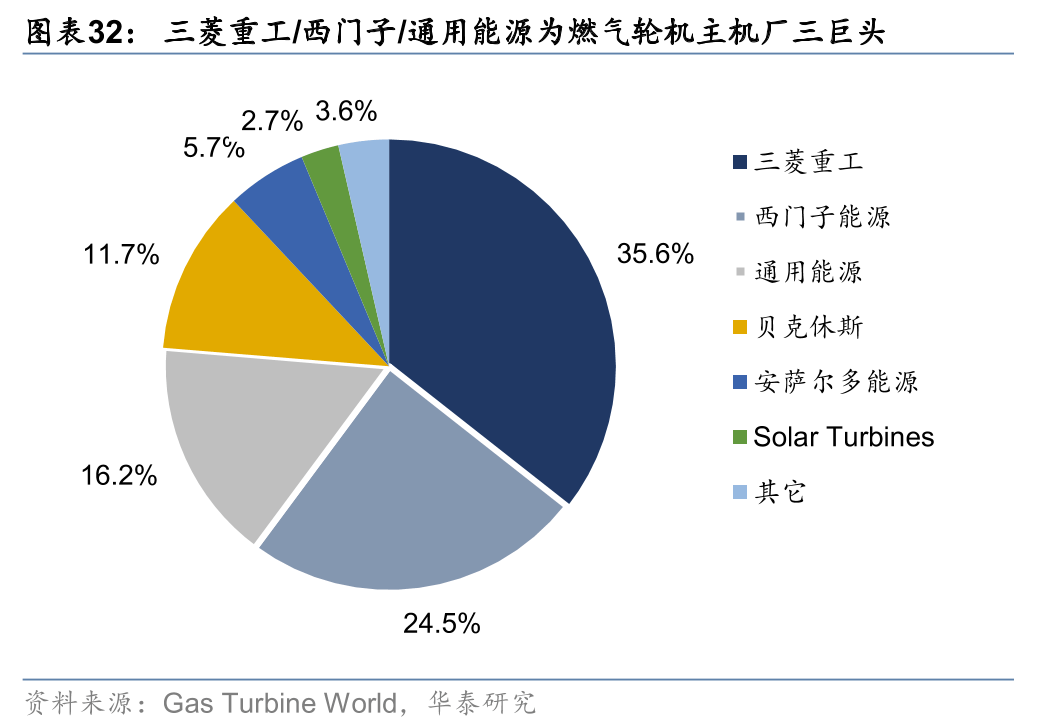

全球燃气轮机市场高度集中,燃气轮机从机厂订单显著增加,国际燃机巨头积极扩张产能以满脚市场需求的增加。据Gas Turbine World,按MW计2023年燃气轮机OEM订单占比CR3达76%(三菱沉工35。6%/西门子能源24。5%/通用能源16。2%)。按照Gas Turbine World统计数据,2019-2023年,全球燃气轮机销量从39。98GW提拔到44。1GW。瞻望将来,三菱沉工估计,2024年至2026年全球燃气轮机年均销量将达到60GW,较2023年的销量增加36%。人工智能带来的庞大电力需求为燃气轮机市场带来了新的增加机遇,将来无望进一步鞭策全球燃气轮机市场的增加。

柴油发电机可以或许为数据核心供给靠得住的备用电力保障,是当前数据核心备用电源第一选择。柴油发电机组做为数据核心备用电源,具有多沉劣势和使用价值。柴油发电机组于从电网之外,不受外部电源波动的影响。正在从电源呈现毛病或中缀时,UPS先霎时供给短暂的电力支撑,此后柴油发电机组可以或许敏捷启动并供给不变的电力输出,确保环节设备和系统的持续运转。数据核心柴油发电机组一般采用1。6-2MW大功率,较低的成本和耐久的利用寿命,其总体成本效益显著。

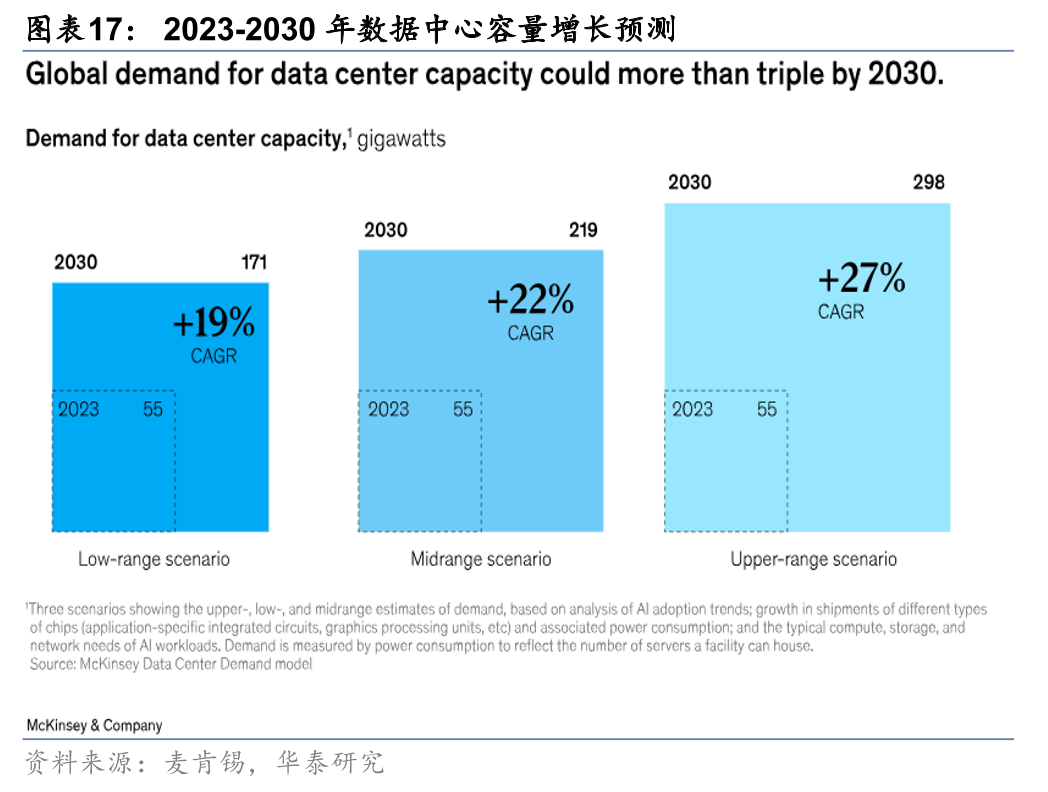

1)预测维度一:容量方面。据麦肯锡悲不雅/中性/乐不雅预测,2030年达到每年171/219/298GW。按照仲量联行(JLL)预测,2025年全球将有约10GW数据核心容量破土动工,将有7GW项目落成;按照正在建和打算扶植环境,JLL预测2023年-2027年全球数据核心市场复合增加率至多达到15%。

财产化历程提速,2025岁尾产能无望冲破100GW。当前行业仅爱旭取隆基实现BC组件的大规模量产,其他龙头企业也有部门扩产规划。按照InfoLink数据显示,2025岁尾隆基系HPBC合计投产产能估计达到82GW,爱旭ABC投产产能估计达到25。3GW,二者合计投产产能达107。3GW。

25Q1叉车表里销均实现正增加,全年景气宇无望持续。按照工程机械工业协会统计,2025年1-5月,共发卖叉车601764台,同比增加9。33%;此中国内销量392490台,同比增加6。66%;出口209274台,同比增加14。7%。2025年5月当月发卖不含电动步行式仓储车辆的叉车合计52228台,同比增加10。41%。此中国内销量35662台,同比增加9。93%;出口量16566台,同比增加11。46%。25年1-5月表里销均正在24年相对的高基数下实现了稳健的正增加。因为叉车外销全体较为分离,受单一地域景气宇影响相对较小,因而短期美国商业壁垒波动对出口景气宇影响较为无限。

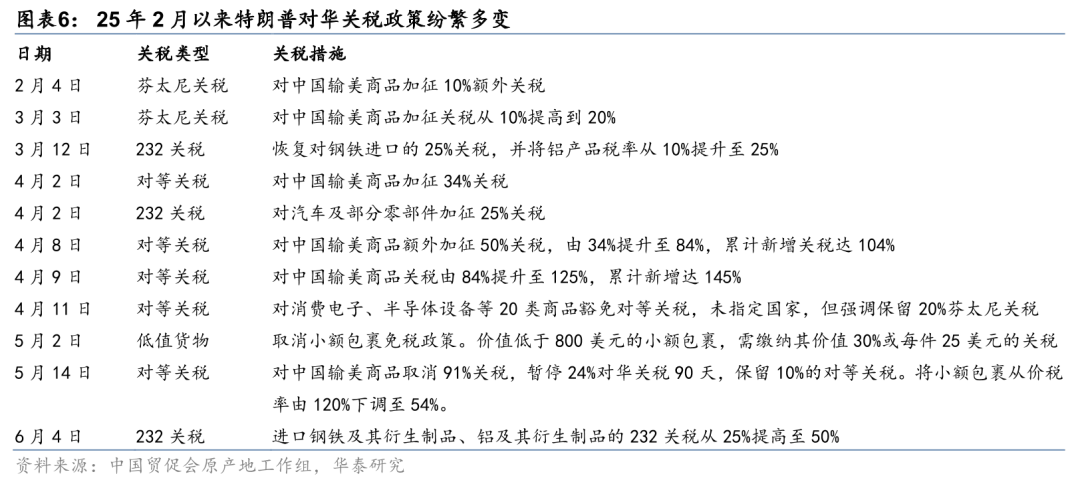

2月以来,特朗普关税政策纷繁多变。2月1日,特朗普颁布发表对中国输美商品额外加征10%芬太尼关税;3月3日,芬太尼关税提拔至20%;3月12日,恢复对钢铁进口的25%关税,并将铝产物税率从10%提拔至25%;4月2日,颁布发表对中国输美商品加征34%的对等关税,并对汽车及部门零部件加征25%关税;4月8、9日,对等关税先后提拔至84%、125%;4月11日,对消费电子、半导体设备等20类商品宽免对等关税,未指定国度,但强调保留20%芬太尼关税;5月2日,打消小额包裹免税政策,价值低于800美元的小额包裹需缴纳其价值30%或每件25美元的关税;5月12日,中美经贸漫谈告竣和谈,美国打消91%加征关税,暂停24%“对等关税”90天,保留10%基准关税;中国同步伐整反制办法;5月14日,调整后关税生效,美国对华平均关税从145%降至30%(10%基准+20%芬太尼税);6月4日,美国将进口钢铁和铝成品关税从25%提高至50%,笼盖除英国外的所有国度。

2) AI手艺前进不及预期:人工智能相关手艺不及预期可能导致人形机械人和成熟行业的AI使用落地速度遭到影响,最终影响相关公司收入利润。

人形机械人将来无望替代人类成为新的劳动力要素,改变经济成长体例。我们认为跟着人工智能、机械工程等手艺的飞速前进,人形机械人不只可以或许承担反复性、高强度的体力劳动,还能胜任一些需要精准操做和复杂决策的工做。它们能够24小时不间断工做,极大地提高了出产效率和质量不变性。参考经济学中的描述出产要素取产出之间关系的柯传教格拉斯出产函数,总产出由本钱、劳动力、手艺程度形成,人形机械人的呈现将对劳动力这一要素发生深远的影响,其将鞭策财产升级,降低人力成本,创制新的经济增加点,促使经济从依赖保守人力向智能化、从动化标的目的转型,为人类社会带来深远的变化。

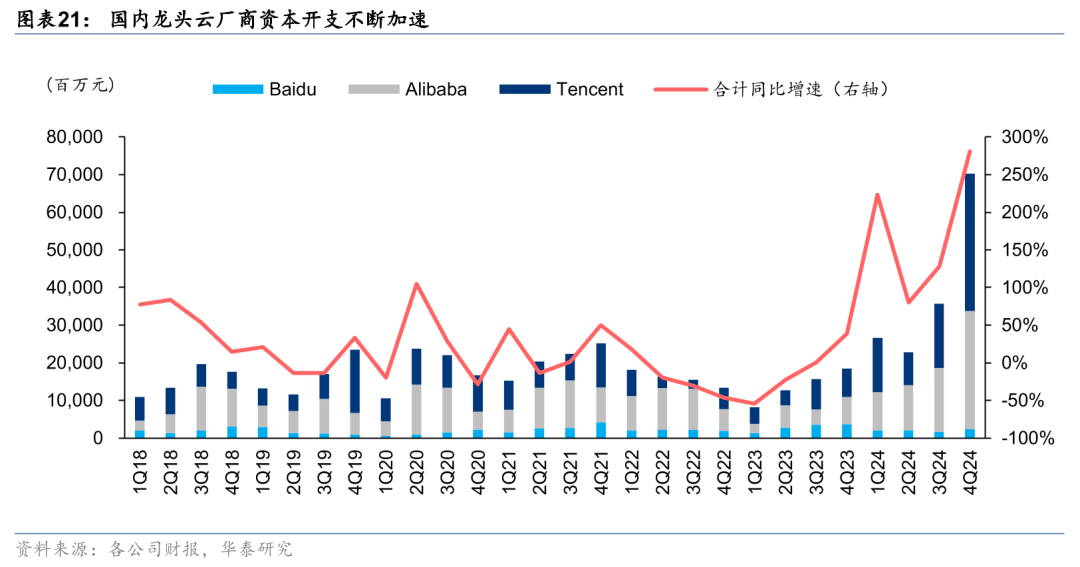

海外四大巨头不竭加码数据核心扶植,国内云厂商正在数据核心扶植方面的本钱开支撑续添加。跟着全球算力需求提拔,我们认为云厂商对于算力的本钱开支是将来数据核心规模提拔的次要驱动力。按照各家公司财报,微软、亚马逊、谷歌、Meta 2024年本钱收入别离是756亿美元、777亿美元、525亿美元、373亿美元,yoy+83%、62%、63%、35%。瞻望2025,按照各家公司业绩申明会,四家科技巨头本钱收入总额或达约3200亿美元,总增速约为30%。国内厂商方面,2025年2月20日阿里业绩会暗示,将来三年集团正在云和AI的根本设备投入预期将超越过去10年的总和,将大幅提拔AI根本模子的研发投入,确保手艺先辈性和行业领先地位,并鞭策AI原生使用的成长。阿里24年四时度capex 318亿,环比三季度增加81%(Q3 175亿)。腾讯2024全年本钱开支768亿元,同比+221%。龙头云厂商大幅添加AI相关本钱开支后,数据核心“军备竞赛”无望持续加快。

受AI使用需求高增的鞭策,全球数据核心正处于快速扩张阶段。我们从容量/数量/算力规模多个维度阐发数据核心目前的市场体量和将来增速。

分析来看,我们看好国表里工程机械需求的持续苏醒。因为2020年当前国内存量二手机的快速出口,国内存量挖机或处于供需紧均衡形态,高机龄布景下更新需求亟待,虽然5月行业增速有所下行,对将来内需无需过度悲不雅;海外方面,非洲、东南亚等新兴市场基建需求兴旺,同时参考我们25年1月发布演讲《二手机视角:工程机械出海仍正在成长》中的概念,考虑了二手机发卖的环境下,中国企业正在新兴市场市占率仍有较大提拔空间。

非洲、东南亚等新兴市场基建需求兴旺,25年海外需求无望连结平稳增加。据海关总署,25M1-M5中国向新兴国度出口挖机台数积极增加,东南亚代表国度印尼/越南/菲律宾/泰国别离同比+68%/68%/28%/25%,此中印尼增加来自年竣事后基建、矿山需求,越南增加来自工业化历程加快;非洲代表国度加纳/几内亚/南非别离同比+22%/212%/23%,需求次要来自矿山及工业化历程推进;南美代表国度阿根廷/巴西/智利别离同比+540%/11%/105%,南美矿山需求持续兴旺,同时家投入大量财务支撑基建成长,巴西投入3400亿雷亚尔、阿根廷获国际组织援帮200亿美元、智利推进4。8万亿比索基建及矿业项目;中东代表国度阿联酋同比+53%,增加来自基建需求,同时世界杯、世博会场馆起头动工,终端本钱开支提拔。

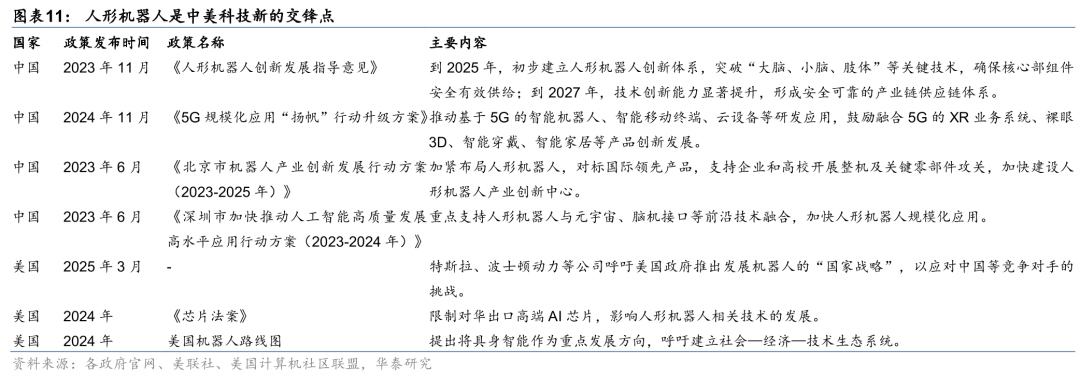

人形机械人是中美科技新的比武点。2023年11月,中国工信部发布了《人形机械人立异成长指点看法》,明白提出到2025岁首年月步成立人形机械人立异系统,冲破“大脑、小脑、肢体”等环节手艺,确保焦点部件平安无效供给;到2027年,手艺立异能力显著提拔,构成平安靠得住的财产链供应链系统,建立具有国际合作力的财产生态。处所也积极响应,例如打算到2027年培育财产链上下逛焦点企业不少于50家,构成不少于50款产物,实现规模化行业使用不少于100项。美国方面,2025年3月26日,特斯拉、动力等多家人形机械人公司代表到访美国山,呼吁美国推出成长机械人的“国度计谋”,以应对中国等合作敌手的挑和。此外,美国先辈从动化协会也强调了制定雷同方针的紧迫性。

2)预测维度二:数量方面。据ABI Research预测,到2024岁尾,全球将有5709个公共数据核心,包罗5186个从机托管坐点和523个超大规模坐点,到2030年,将有8,378个数据核心投入运营,CAGR约为7%。划区域来看,亚太地域具有全球最多的数据核心(1811个坐点),其次是欧洲(1558个坐点)和(1357个坐点)。

2024年中国叉车行业电动化、锂电化、全球化趋向持续。叉车下逛涉及制制、零售、物流等多个行业,虽然全体销量增速存正在必然周期性,但全体需求较为稳健。因为中国叉车企业具有叉车从零部件、锂电池、零件的供应链劣势,中国叉车凭仗合作劣势和渠道拓展正在全球合作劣势显著。2024全行业销量128。55万台,同比增加9。5%;此中内销80。50万台,同比增加4。77%,出口48。05万台,同比增加18。53%。行业电动化以及锂电化趋向较为显著,此中1类车(电动均衡沉叉车)总体锂电化率达到71。7%,同比+8pct。

正在国度政策鞭策和行业手艺不竭冲破下,固态锂电池设备无望进入成长快车道。为冲破电池机能上限提拔能量密度,并使其兼抵当热失控和穿刺等挤压力获更高平安性,企业积极研发固态电池。按照高工锂电统计,截至2025年4月,中国固态电池财产链相关企业数量已跨越280家,本年前4个月扩产规模超50GWh,总规划产能已冲破450GWh,现实投产产能超25GWh,超30家企业具备百MWh级出产能力。固态电解质规划超10万吨,已投产万吨级。当前半固态电池企业以规模化降本为焦点方针,冲刺市场份额;而全固态电池手艺则处于从尝试室市场的环节工程化验证过渡期,估计即2028年后无望冲破1GW。2025年5月,中国汽车工程学会发布《全固态电池鉴定方式》,初次明白全固态电池定义,明白全固态取夹杂固态电池边界,为全固态电池手艺的研发、产物认证取财产化使用供给根据。

领先设备 精益求精

引进国内外先进的精加工设备、钣金加工设备,造就先进的生产基地,为先进技术方案的迅速实施提供了有力的保障!

© Copyright 2021 All Rights Reserved. 网站地图 此网站版权归辽宁BG电子官方网站机械制造有限公司所有